|

|

|

|

|

|

|

|

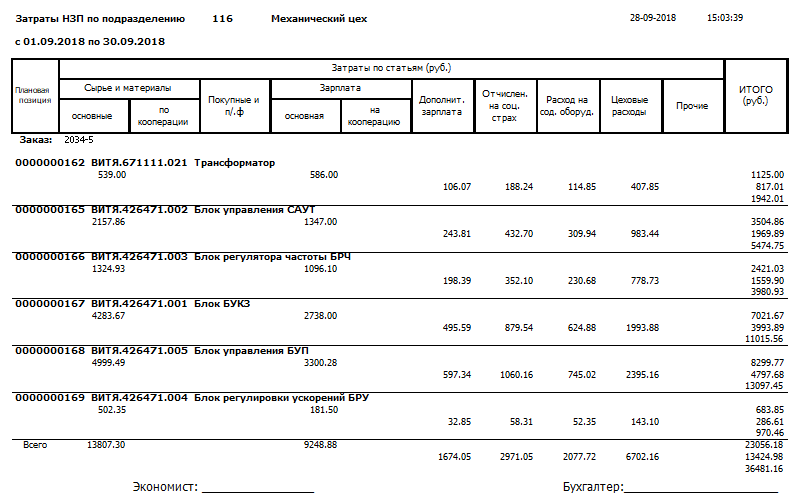

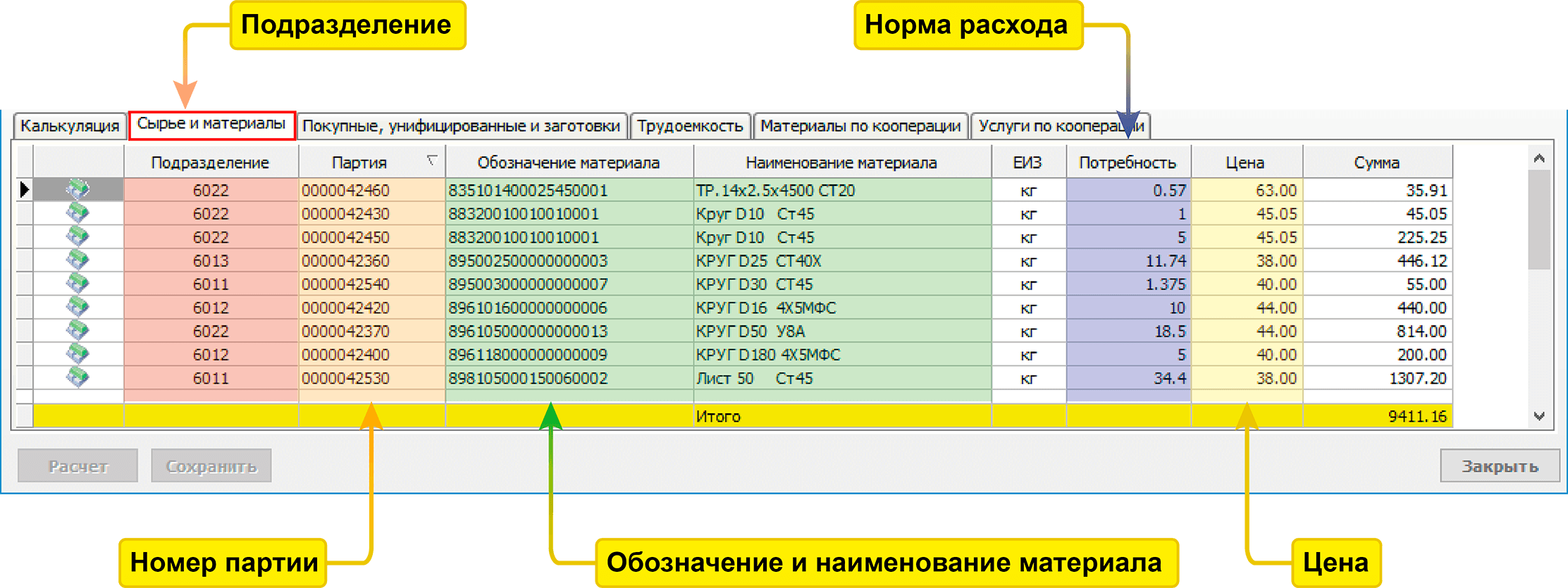

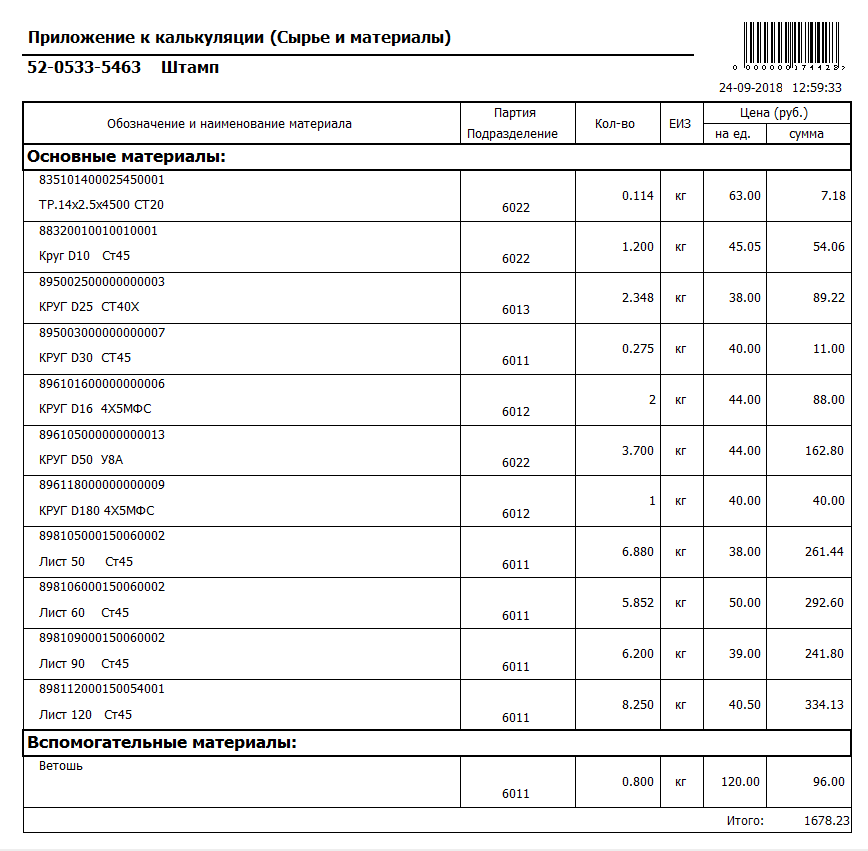

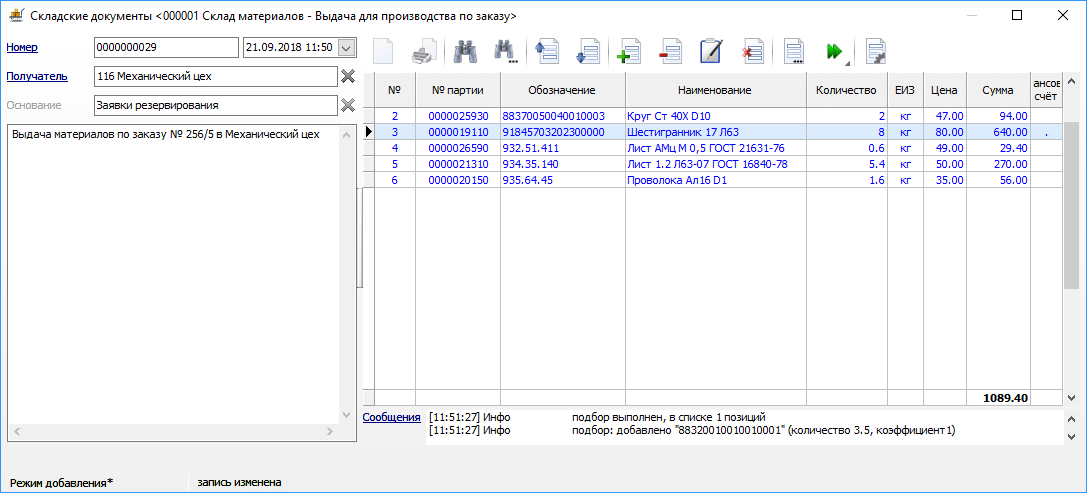

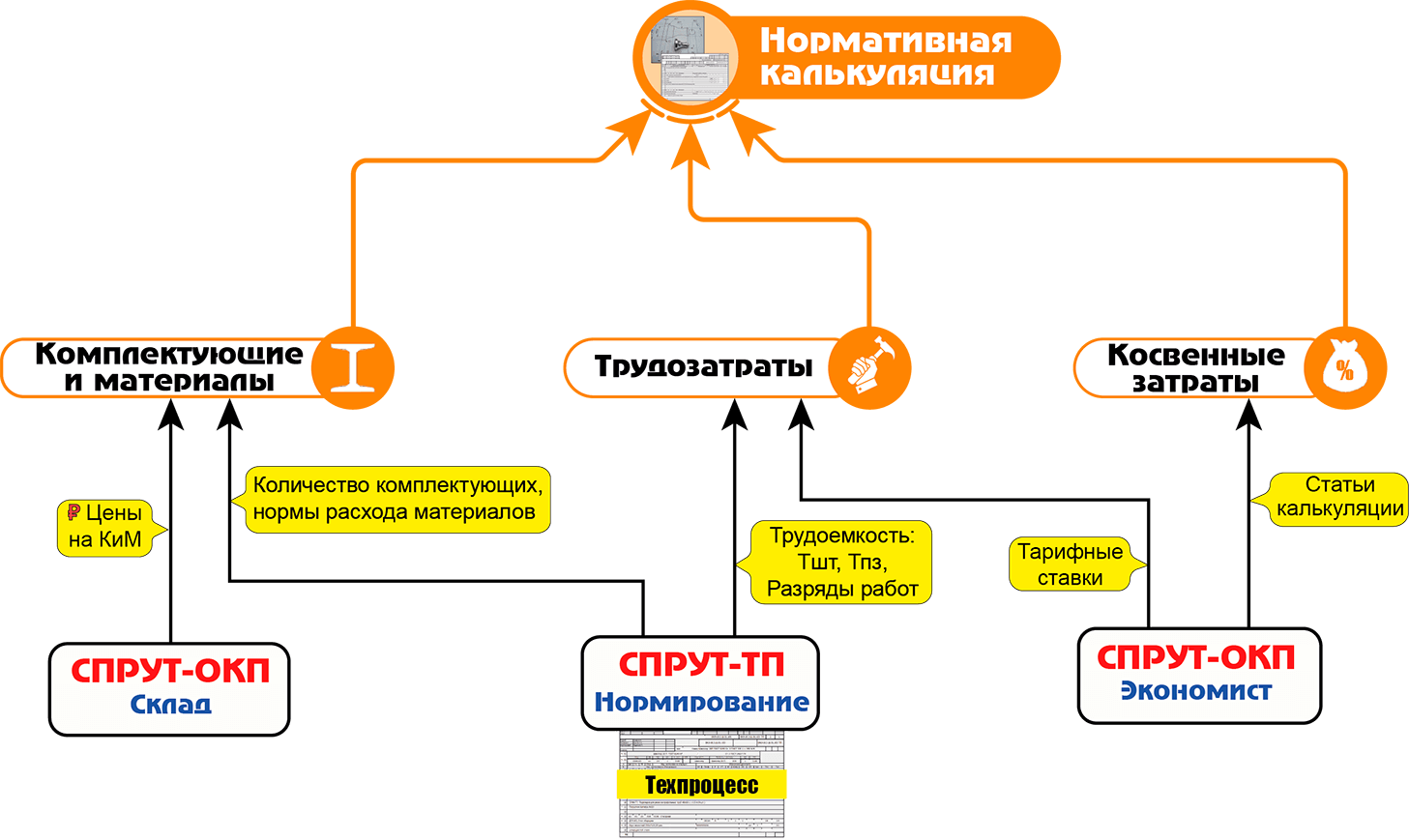

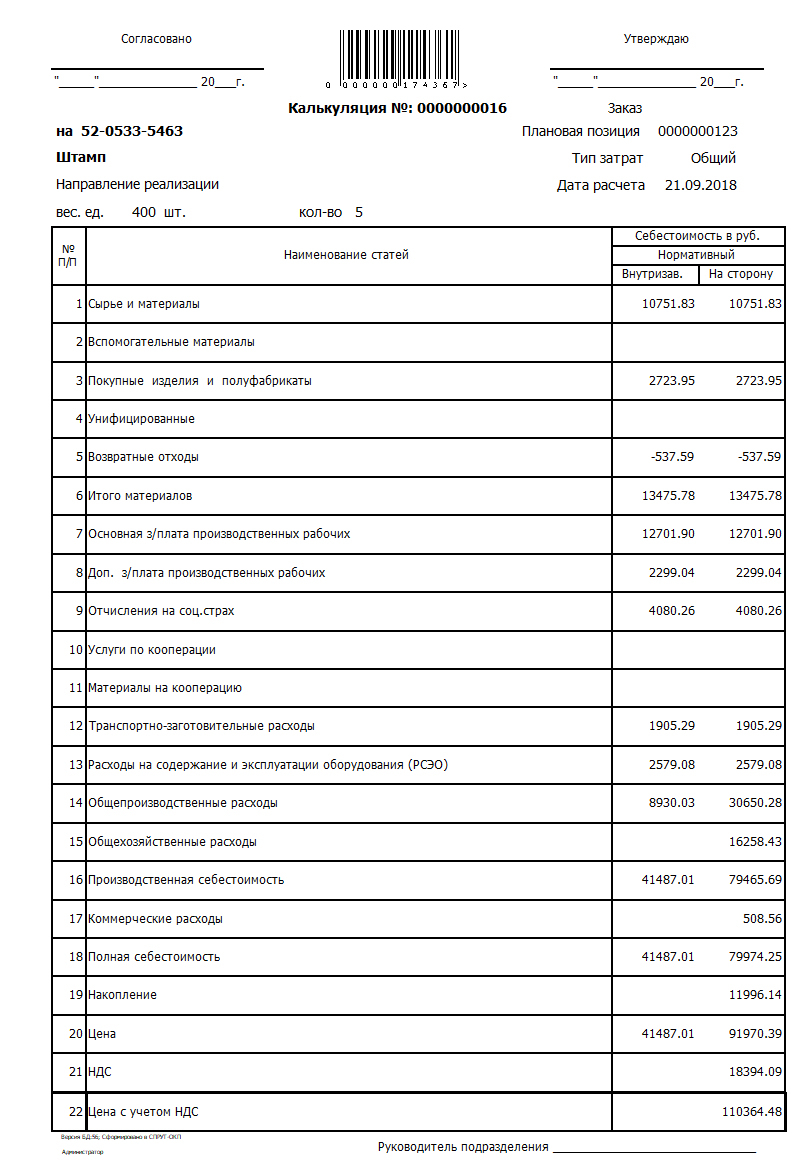

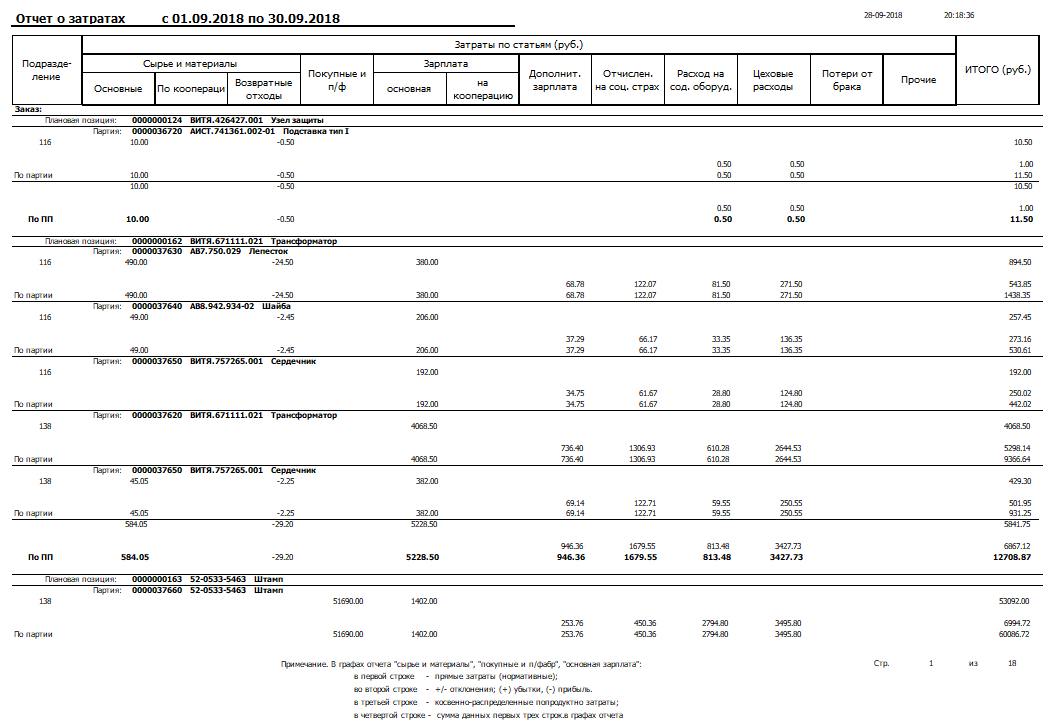

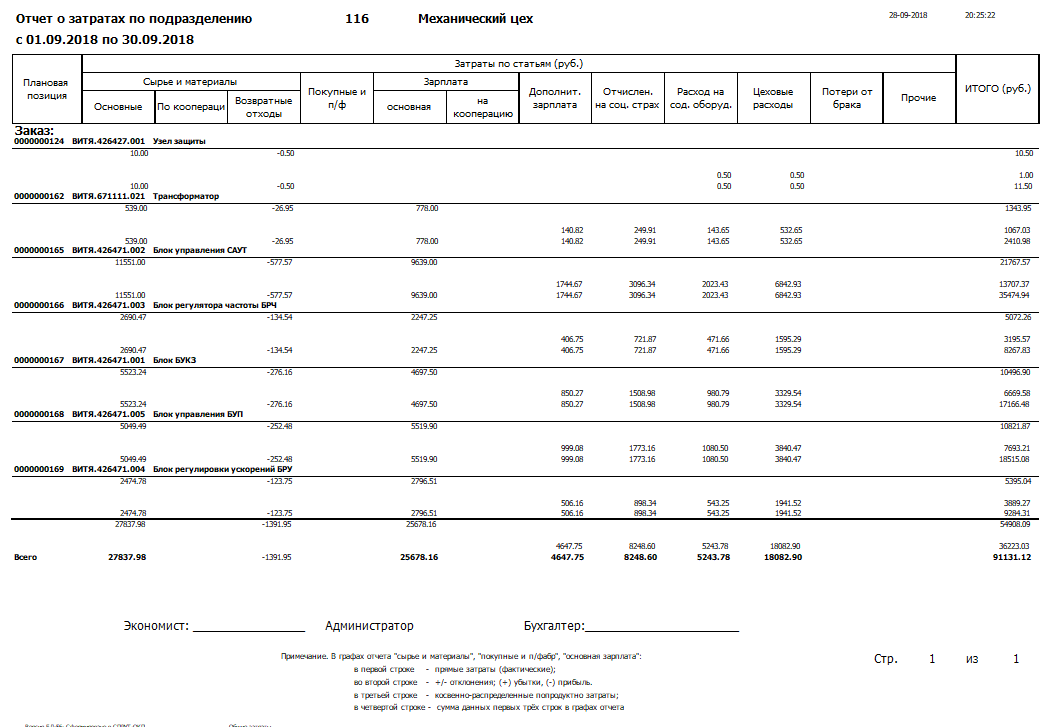

Статья "Сырье и материалы"

В расшифровке статьи «Сырье и материалы» приводится полный список основных и вспомогательных материалов используемых в изделии.

Для каждой записи в расшифровке указывается:

- Подразделение - потребитель;

- Номер партии детали или сборочной единицы;

- Обозначение и наименование материала;

- Норма расхода;

- Цена.

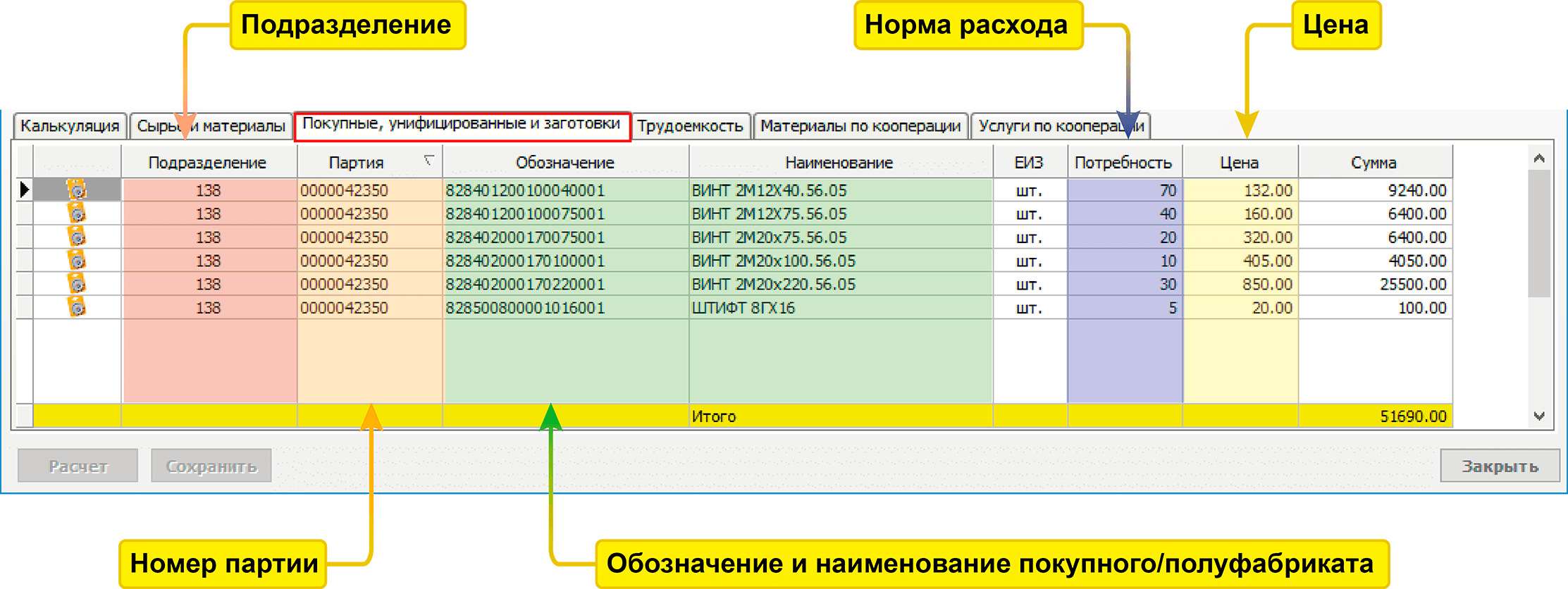

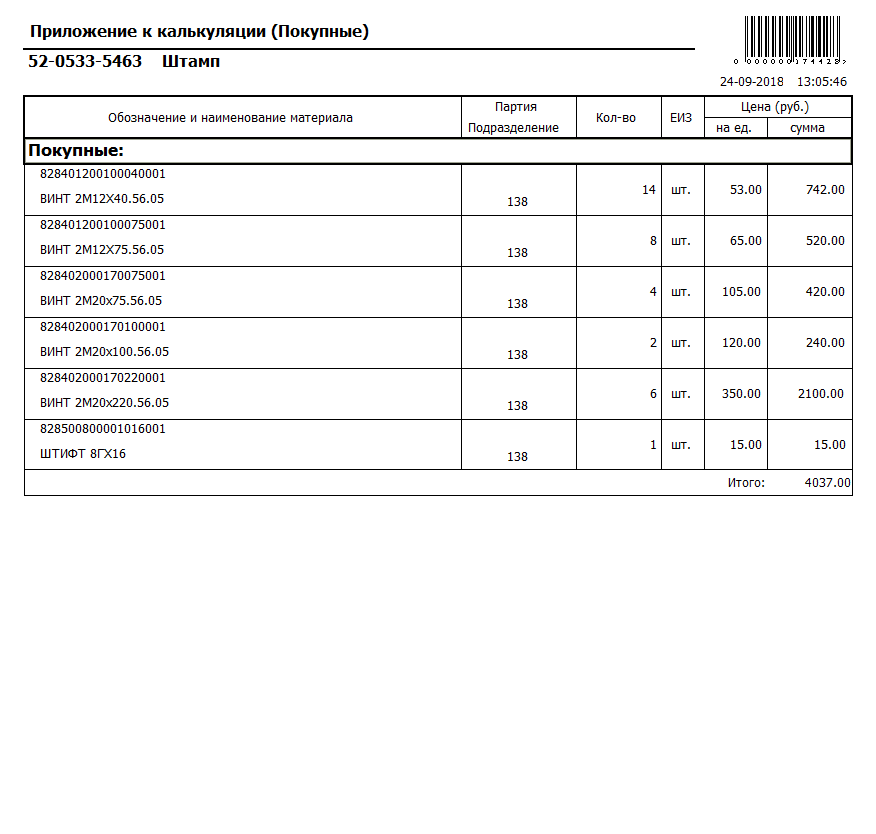

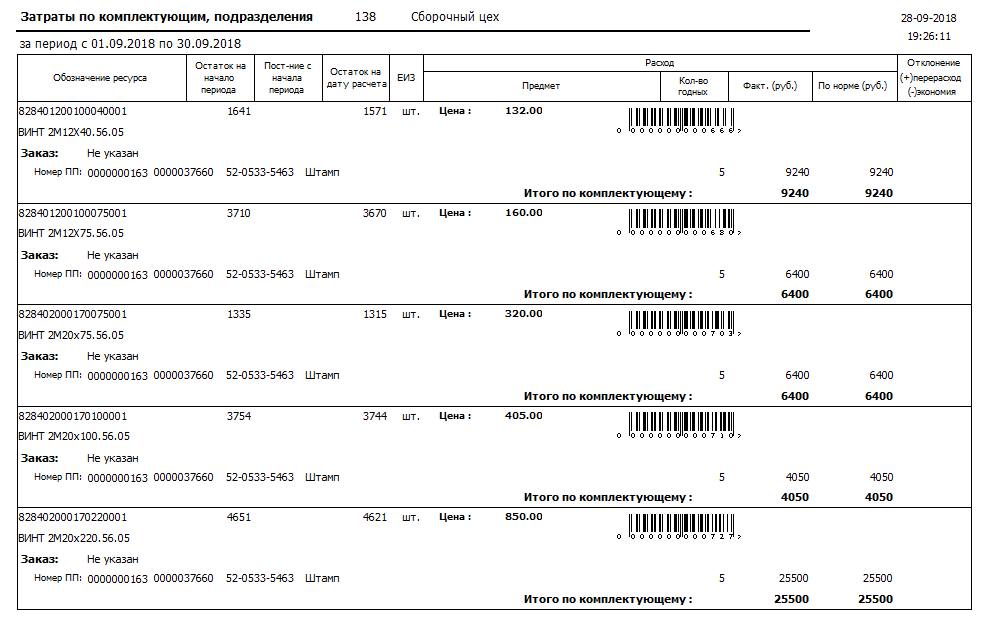

Статья "Покупные изделия и полуфабрикаты"

В расшифровке статьи «Покупные изделия и полуфабрикаты» приводится полный список покупных изделий, унифицированных деталей или сборочных единиц собственного производства и групповых заготовок используемых в изделии.

Для каждой записи в расшифровке указывается:

- Подразделение - потребитель;

- Номер партии детали или сборочной единицы;

- Обозначение и наименование покупного или полуфабриката;

- Норма расхода;

- Цена.

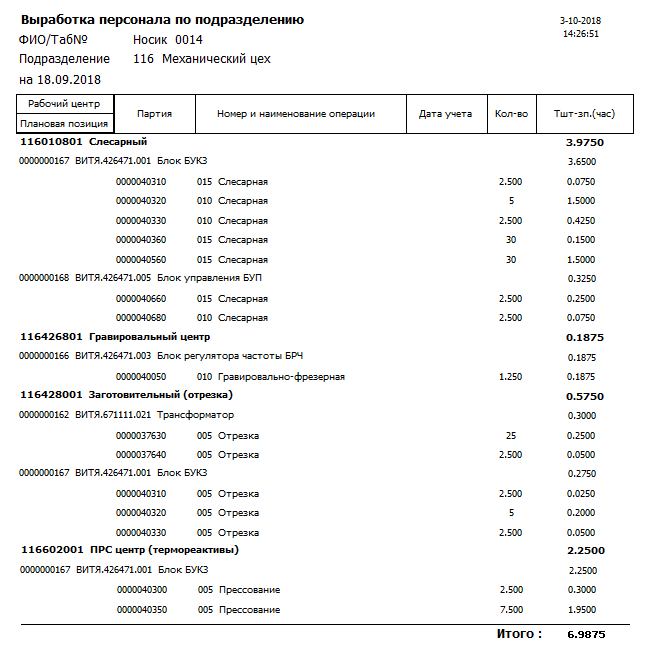

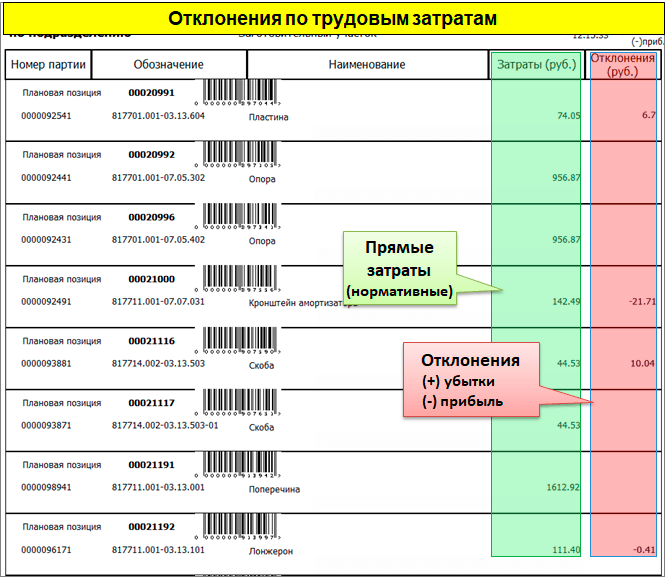

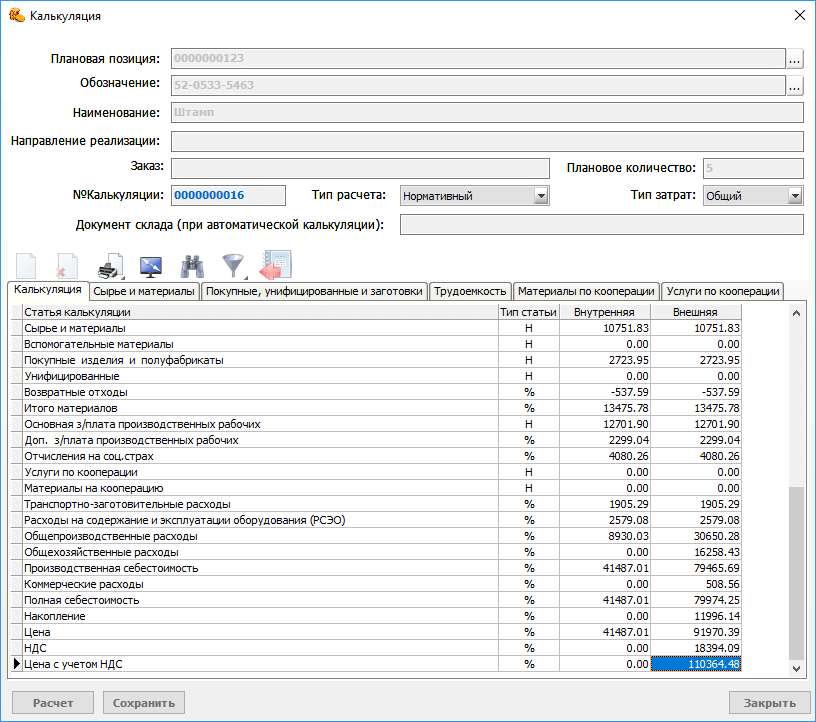

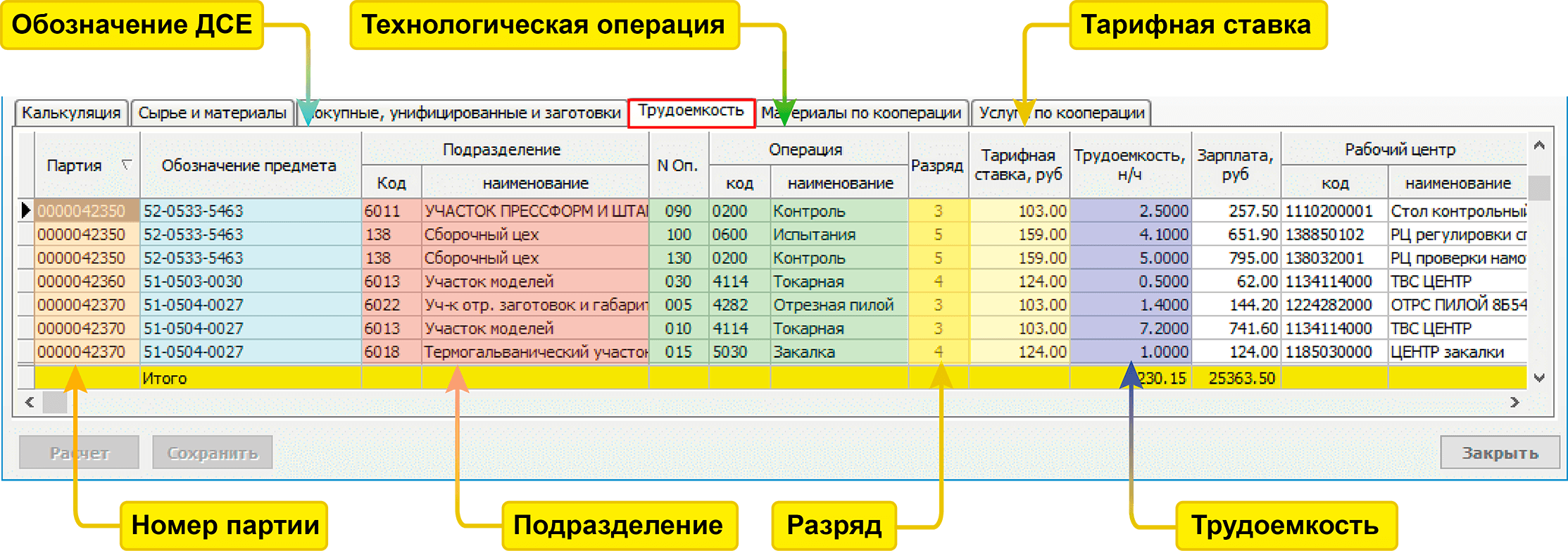

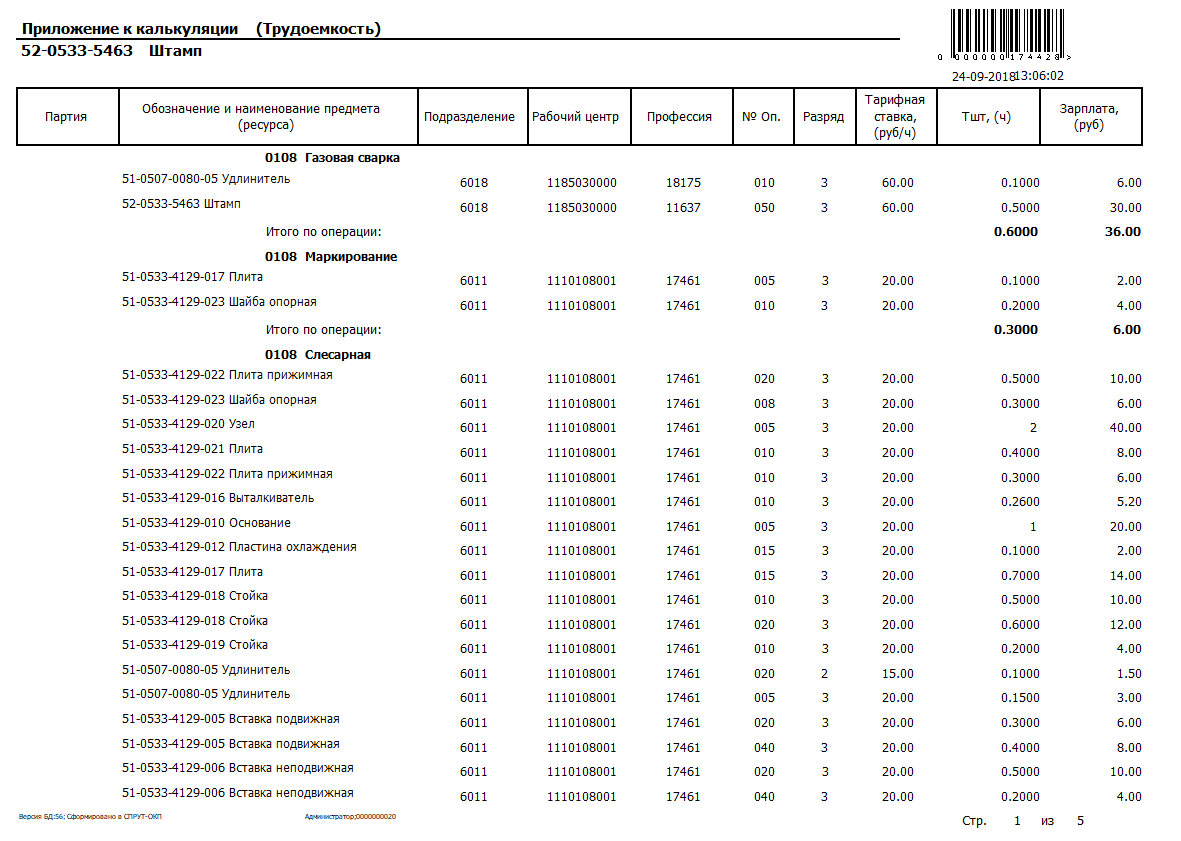

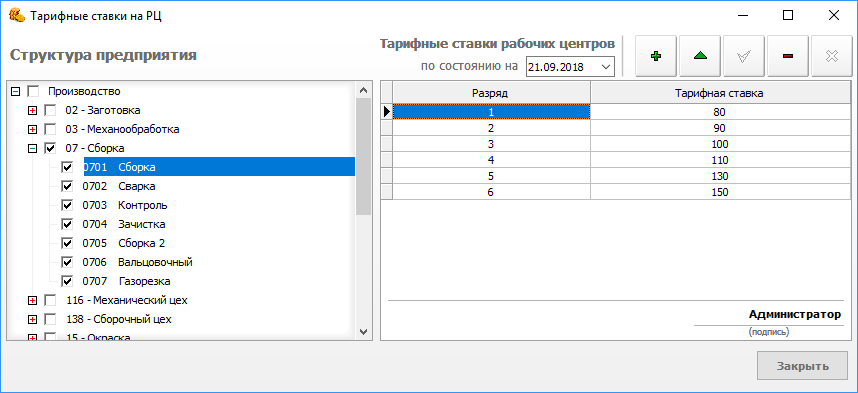

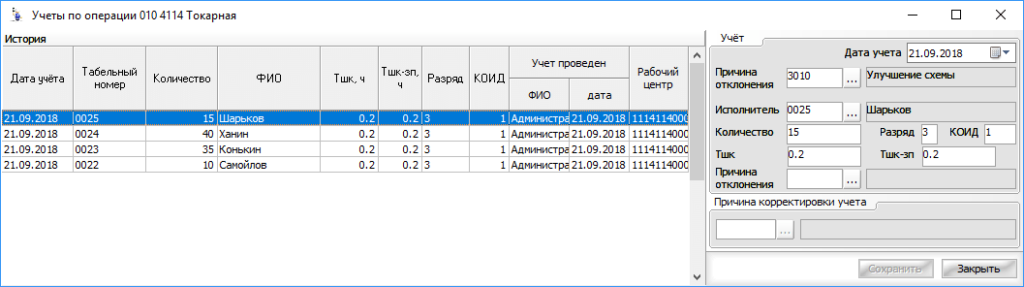

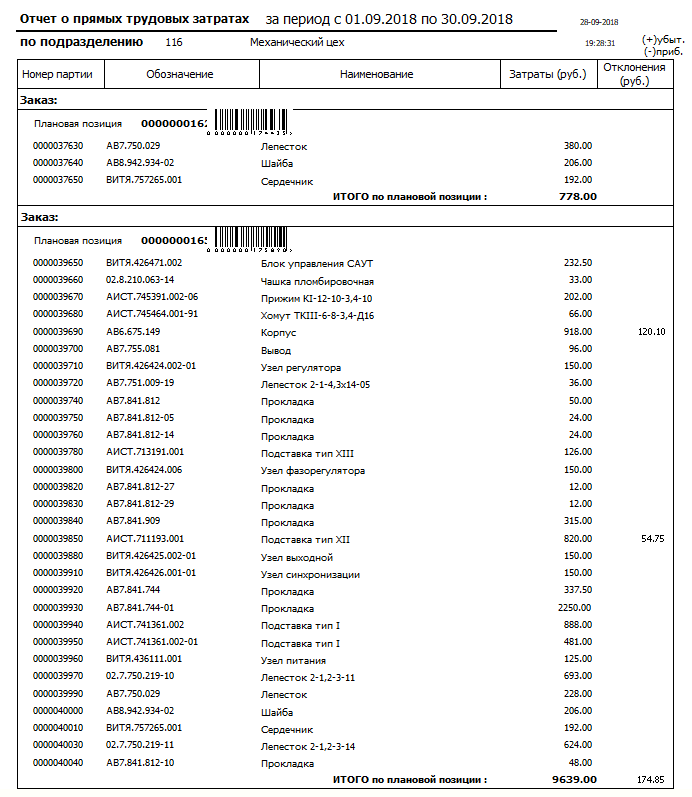

Статья "Основная заработная плата "

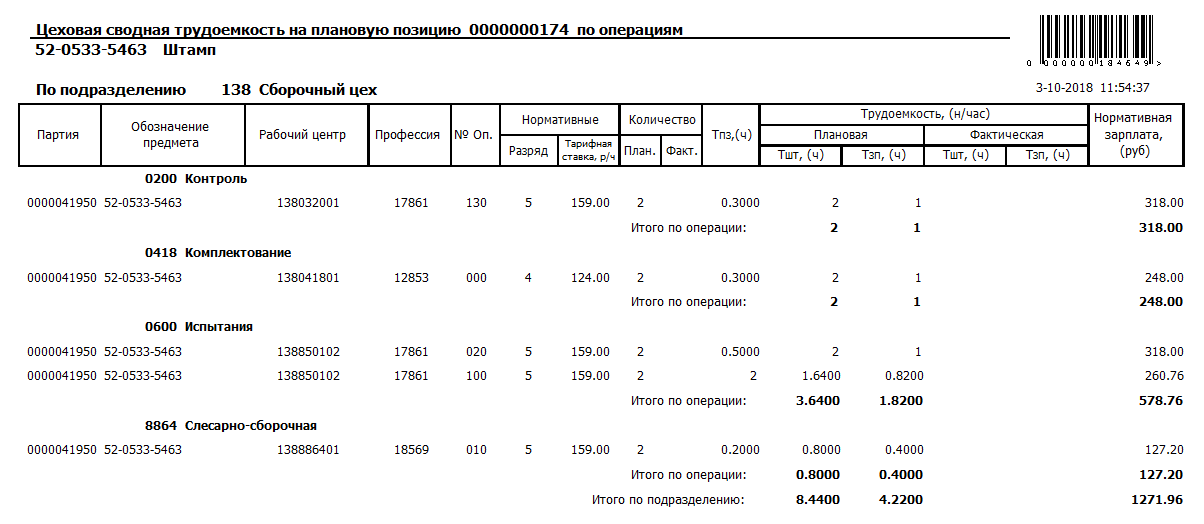

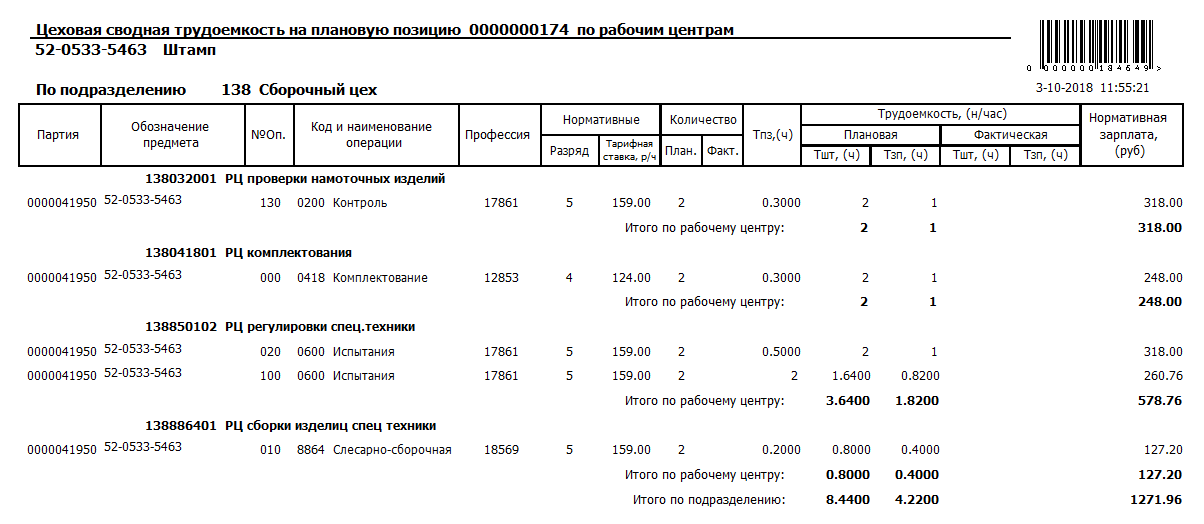

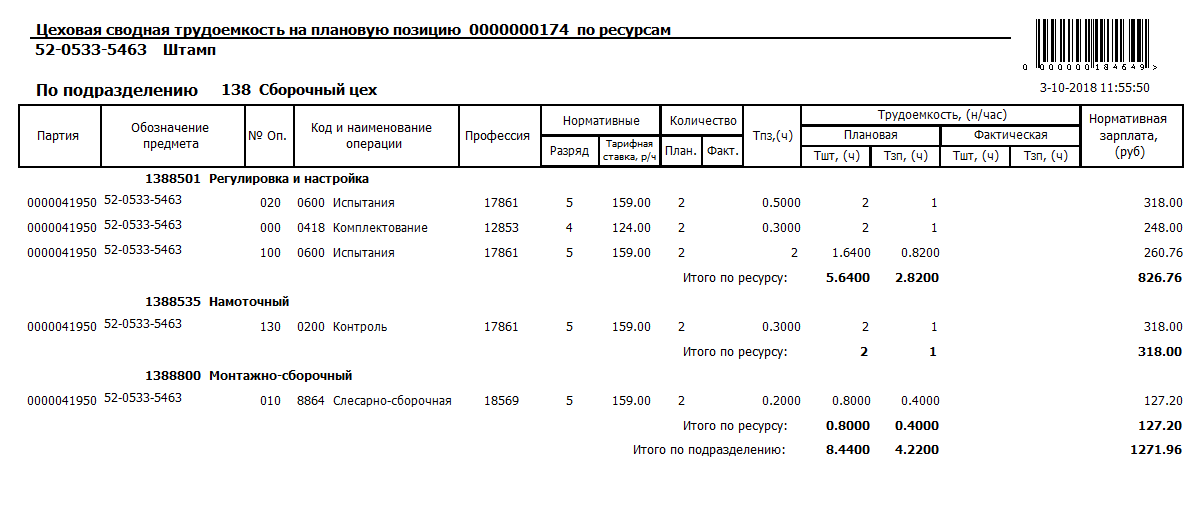

Расшифровка статьи «Основная заработная плата» приведена во вкладке "Трудоемкость" и содержит список всех технологических операций изделия.

Для каждой записи в расшифровке указывается:

- Номера партии детали или сборочной единицы ДСЕ;

- Цеха или участка;

- Нормы трудоемкости;

- Разряда;

- А также тарифной ставки – стоимость одного часа работы.

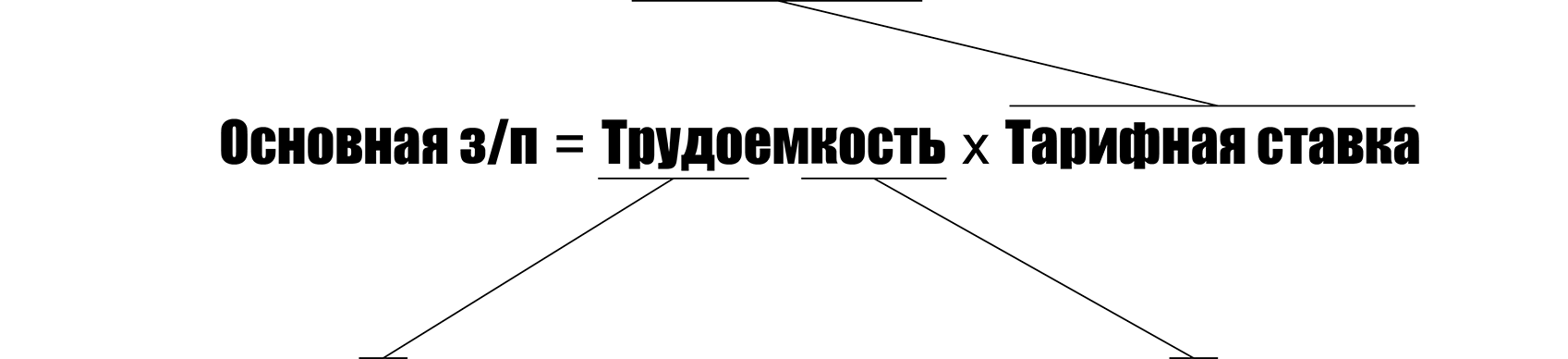

Для расчета стоимости основной заработной платы рабочих перемножаются трудоемкости операций с соответствующими им тарифными ставками.

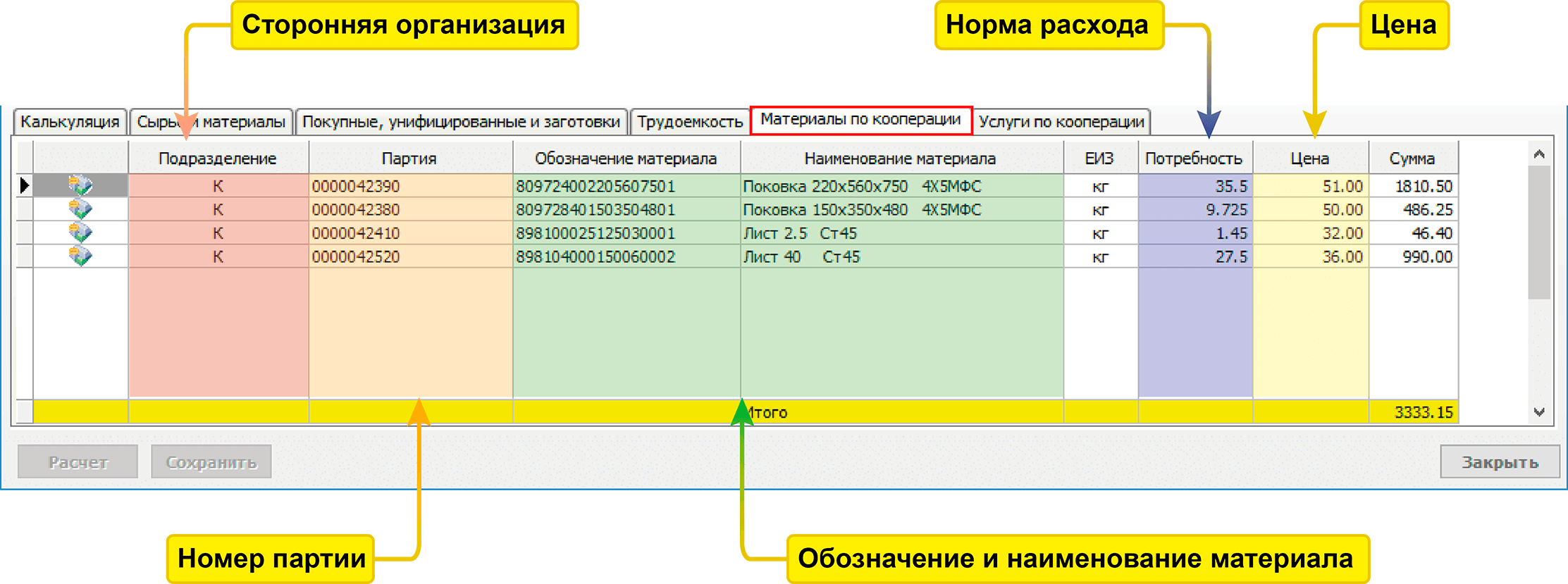

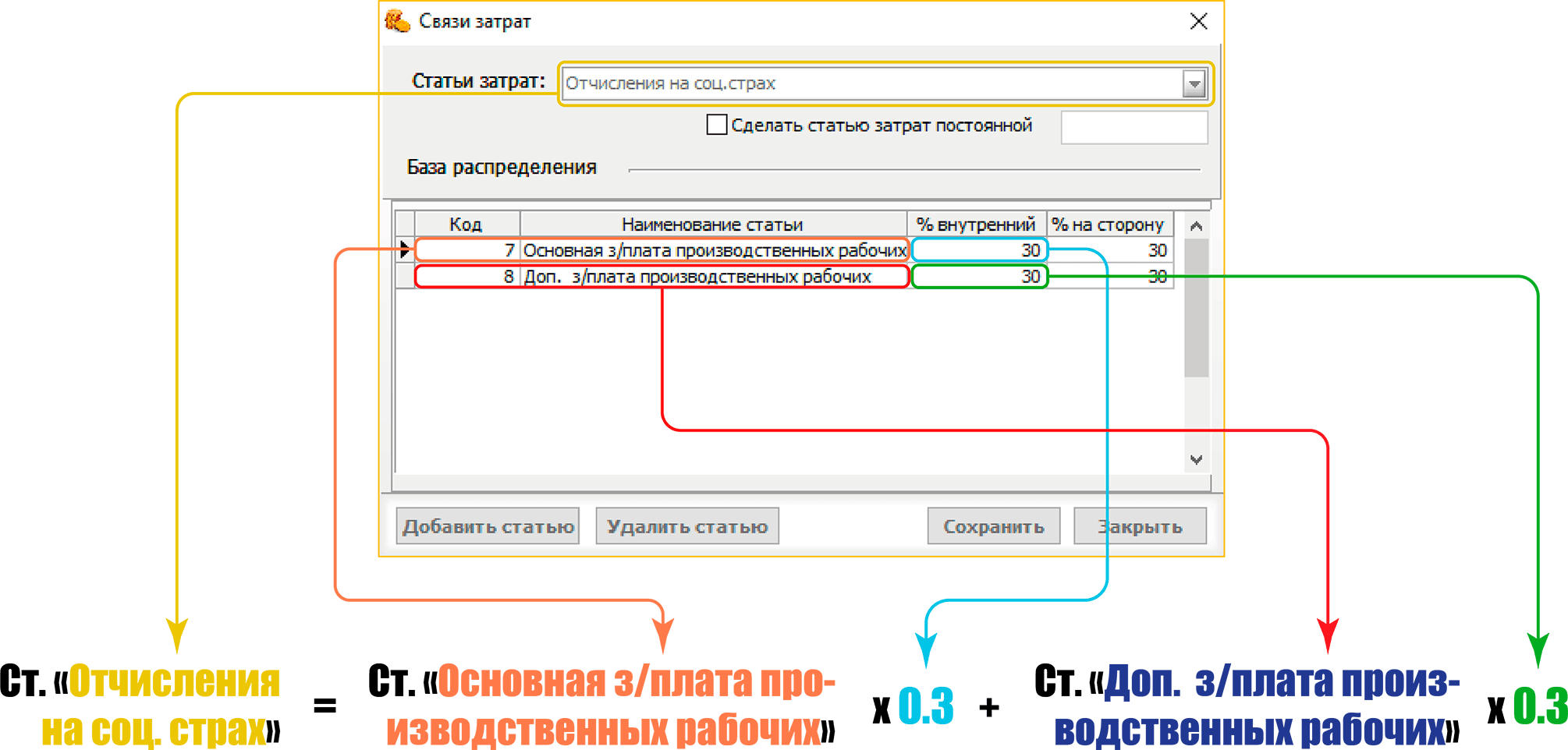

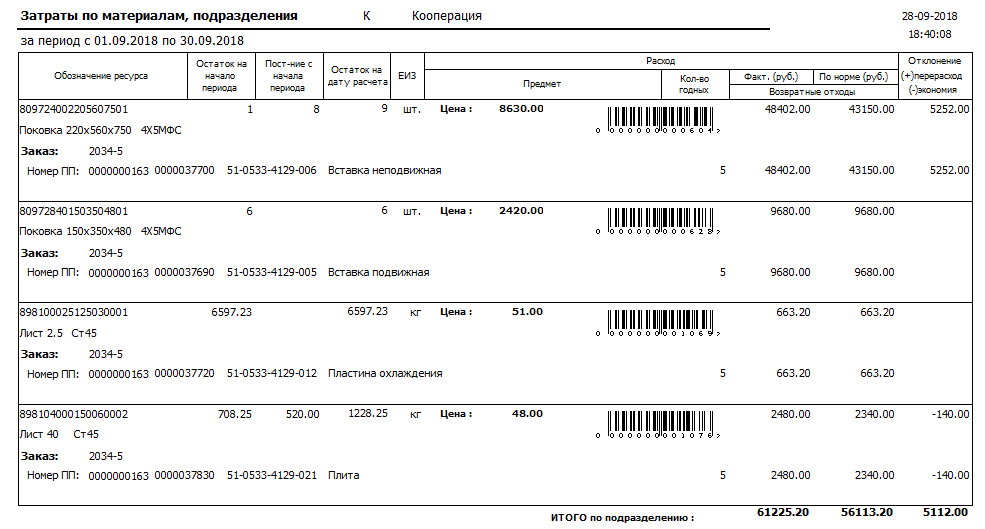

Материалы по кооперации

В маршрутах технологических процессов могут быть описаны отдельные операции, выполняющиемые в подразделениях типа «Кооперация».

Если в составе технологических операций выполняемых «по кооперации» имеются материалы, то плановик (или снабженец) может принять решение:

- будут ли они закупаться отделом снабжения предприятия централизованно и передаваться подрядчику (давальческое сырье);

- или они будут приобретаться подрядчиком самостоятельно.

В первом случае такие материалы переводятся в статью «Сырье и материалы». Во втором - такие материалы попадают в статью «Материалы по кооперации».

Если по договоренности с подрядчиком «Материалы по кооперации» оплачиваются заказчиком отдельно от услуг, то тогда в расшифровке «Материалы по кооперации» на них уточняется цена и количество.

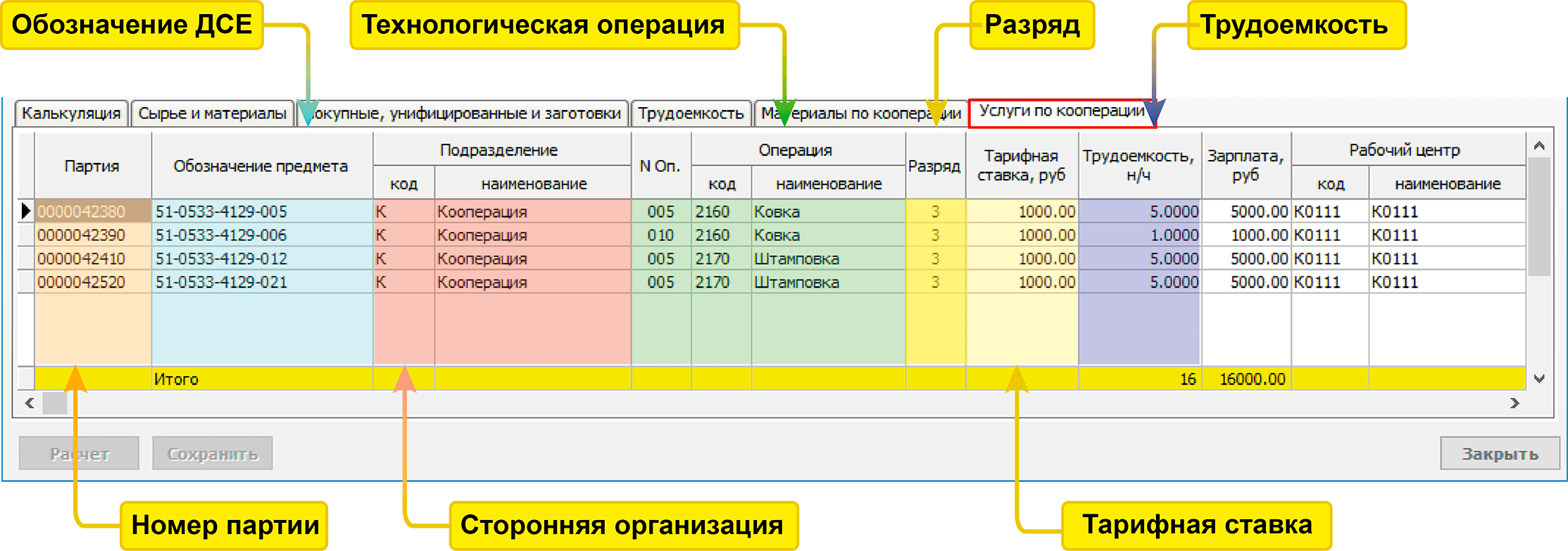

Услуги по кооперации

Во вкладке "Услуги по кооперации" выводится расшифровка работ выполняемых в составе заказа подрядчиками.

При этом в поле «Тарифная ставка» может указываться стоимость оказания единицы услуги, например за один час, или за один килограмм, или за один метр квадратный. В поле «Трудоемкость» указывается соответствующее количество единиц услуги.

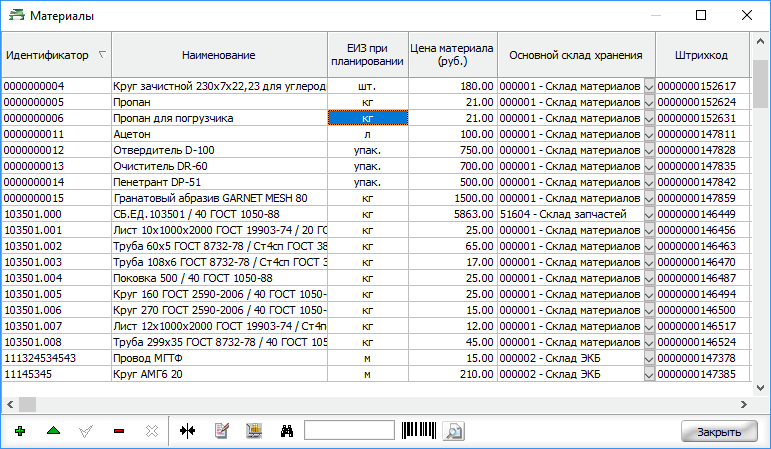

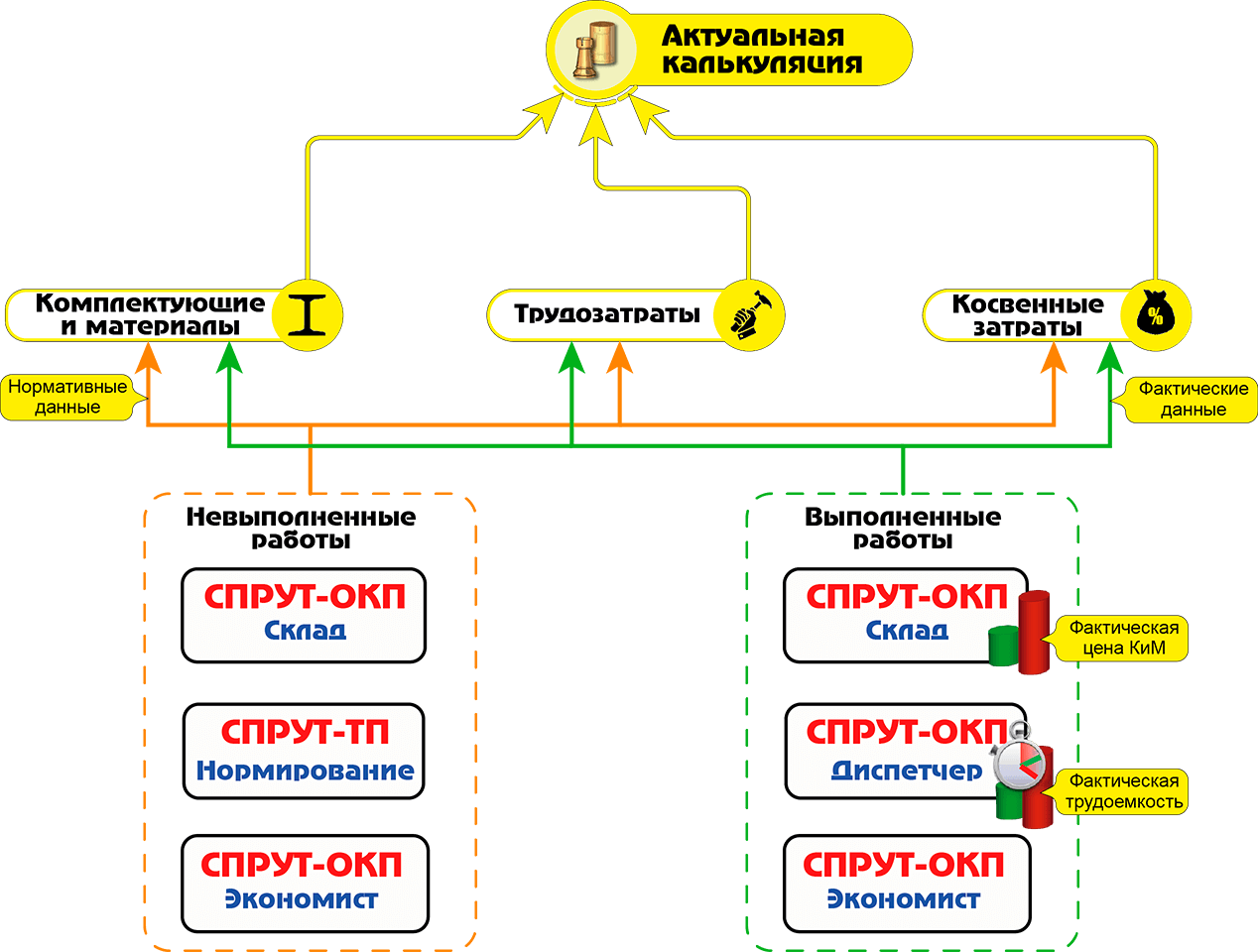

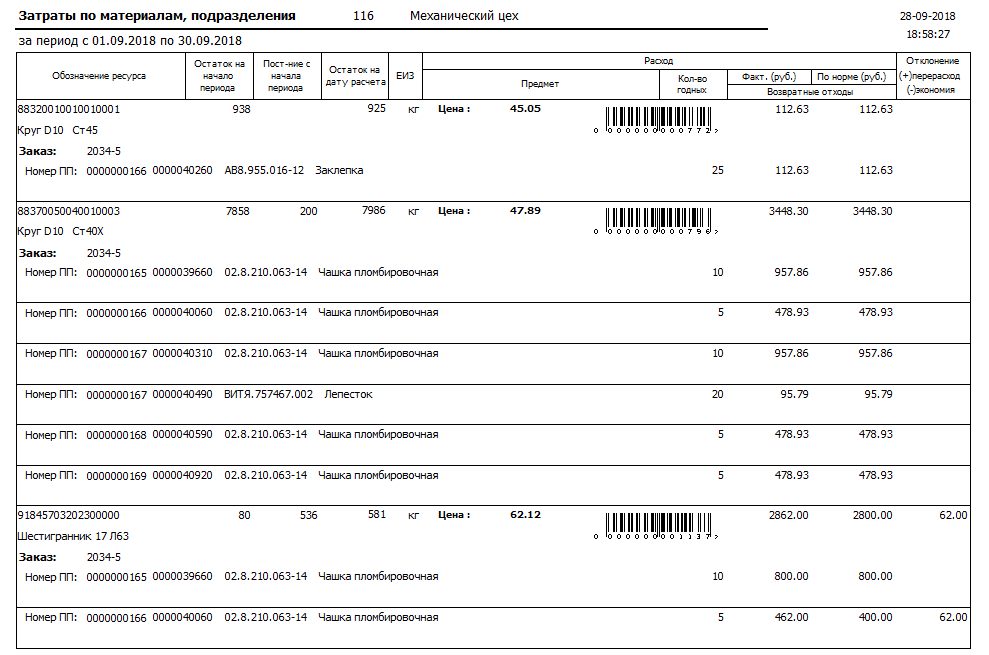

Сырье и материалы

Вывод данных со вкладки "Сырье и материалы"

Покупные изделия

Вывод данных со вкладки "Покупные изделия и полуфабрикаты"

Заработная плата

Вывод данных со вкладки "Трудоемкость"

|

|

|

|

|

|

|

|

|

|

|

|

|