Требования Законодательства к ИТ

|

|

|

|

|

|

|

Требования Законодательства к ИТ

Особенность предприятий, работающих с государственным оборонным заказом (ГОЗ), в том, что их работа регламентируется рядом специальных законов, накладывающих дополнительные требования к деятельности, управлению и ведению отчетности. Организовать работу в соответствии с этими требованиями достаточно сложно без соответствующей автоматизации бизнес-процессов. Таким образом, законодательное поле накладывает определенные требования и к информационному полю.

В первую очередь законодательство о ГОЗ регламентирует ЦЕНЫ, СРОКИ исполнения и УЧЕТ (позаказный учет), КАЧЕСТВО. Таким образом, регламентируется ТРИ основных критерия управления предприятием: СЕБЕСТОИМОСТЬ-СРОК-КАЧЕСТВО На первое место перед оборонными предприятиями выходит СРОК выполнения. И это понятно. Чтобы произвести стратегическое изделие, погружаемое в океанские глубины задействовано около 1000 предприятий, для стратегического бомбардировщика – 800.Каждое предприятие-исполнитель должно выдержать срок своего заказа. При этом соблюсти качество и не выйти за пределы себестоимости

Правила ведения раздельного учета финансово-хозяйственной деятельности, стандарты качества предъявляют следующие требования к информационной системе: — единство предоставления взаимосвязанной информации и привязка к заказу; — идентификация и прослеживаемость информации; — реализация процессного подхода; — план-фактный анализ работы предприятия. Каким образом построить эффективное управление производством, как на организационную структуру наложить информационные взаимосвязи и создать информационное поле с соответствующими программными средствами — в материалах на данном сайте.

Законодательство по ГОЗ

Законодательство по ГОЗ

Действующее законодательство РФ, в сфере регулирования работы с государственными оборонными заказами, регламентирует:

"О ГОСУДАРСТВЕННОМ ОБОРОННОМ ЗАКАЗЕ"

Основной закон, регламентирующий работу предприятий, выполняющих ГОЗ. Он обязует предприятия обосновать цену, определить сроки выполнения государственных контрактов и вести позаказный учет деятельности по каждому из них. Позаказный учет касается как головного исполнителя, так и исполнителей:

Статья 8. Основные обязанности головного исполнителя, исполнителя

Головной исполнитель:

п.1 определяет состав исполнителей, обосновывает с их участием цену на продукцию по государственному оборонному заказу, сроки ... ;

п.12 обеспечивает поставки продукции по государственному оборонному заказу в соответствии с условиями государственного контракта;

п.18 ведет раздельный учет результатов финансово-хозяйственной деятельности по каждому государственному контракту ...;

Исполнитель:

п.16 ведет раздельный учет результатов финансово-хозяйственной деятельности по каждому контракту ...;

"О Правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности"

Документ, определяющий правила ведения раздельно учета по заказам и предоставления отчета об исполнении ГОЗ.

п.1 Организации, выполняющие государственный оборонный заказ (головной исполнитель), ... осуществляют учет производственных и коммерческих затрат ... отдельно по каждому государственному контракту ... Первичная учетная документация (лимитные карты, требования, рабочие наряды и др.) оформляется на предусмотренные в государственном оборонном заказе отдельные изделия ...

п.4 Финансовый результат по контракту определяется как разница между ценой ... и суммой всех расходов ...

Согласно этому Постановлению предприятиям необходимо не только вести учет затрат по каждому заказу отдельно, но и группировать эти затраты соответствующим образом.

"О государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу, а также о внесении изменений и признании утратившими силу некоторых актов Правительства Российской Федерации"

До подписания этого постановления перед предприятиями, выполняющими ГОЗ, стояло две задачи по обоснованию трудоемкости:

- при заключении контракта (договорная)

- по результатам деятельности (фактическая)

Из этого вытекала основная проблема – СХОДИМОСТЬ двух трудоемкостей и как обосновать трудоемкость. Это порождало несколько разных видов трудоемкости: «зарплатная», «плановая», «отчетная»... Информационный прослеживаемый цикл трудоемкости разрывался. Порождались дополнительные или неклассические ветки трудоемкости.

Появление постановления №1465 фактически отменяет обязательную сходимость, а даже наоборот, стимулирует ее расхождение в сторону уменьшения:

п.57 В случае если в результате выполнения государственного контракта (контракта) на поставку продукции, указанной в пункте 6 настоящего Положения, или его этапов фактическая прибыль организации превысила величину плановой рентабельности (прибыли), учтенную в составе цены государственного контракта (контракта), сформированной при его заключении в соответствии с установленным порядком, за счет проведения мероприятий по снижению затрат на поставку (включая производство) продукции (снижению трудоемкости, материалоемкости и энергоемкости производства, общепроизводственных и общехозяйственных расходов, сокращению расходов на приобретение покупных комплектующих изделий (полуфабрикатов), совершенствованию технологии, управления и других мероприятий, оформленных документально), и при этом условия государственного контракта (контракта) выполнены надлежащим образом и в полном объеме, а также соблюдены требования законодательства о государственном оборонном заказе, фактическая прибыль не ограничивается величиной плановой рентабельности (прибыли), принятой в цене государственного контракта (контракта).

Также Постановление Правительства стимулирует предприятия к оптимизации и, следовательно, к автоматизации подготовки, управления производством и к автоматизации самого производства и сокращения издержек:

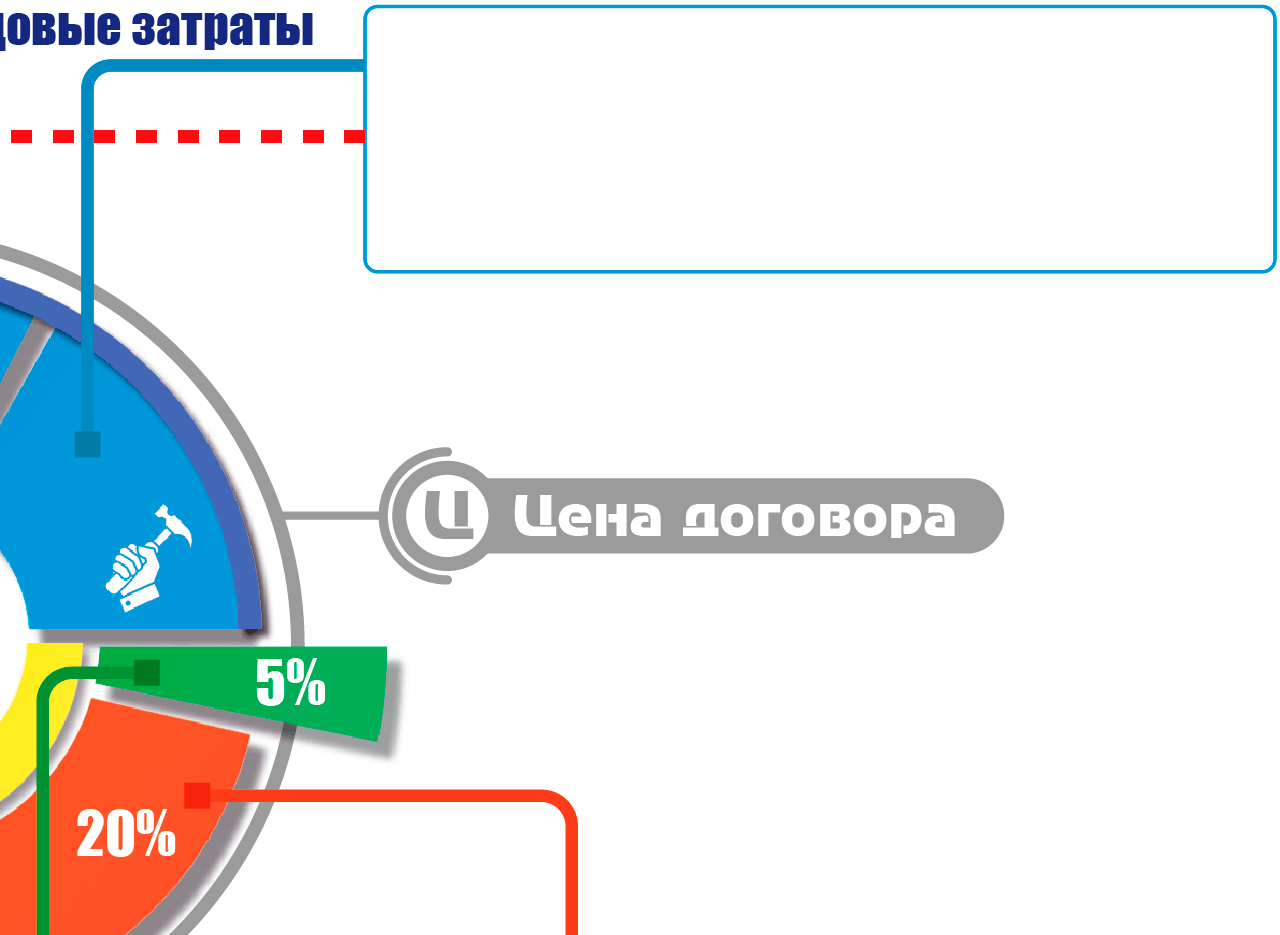

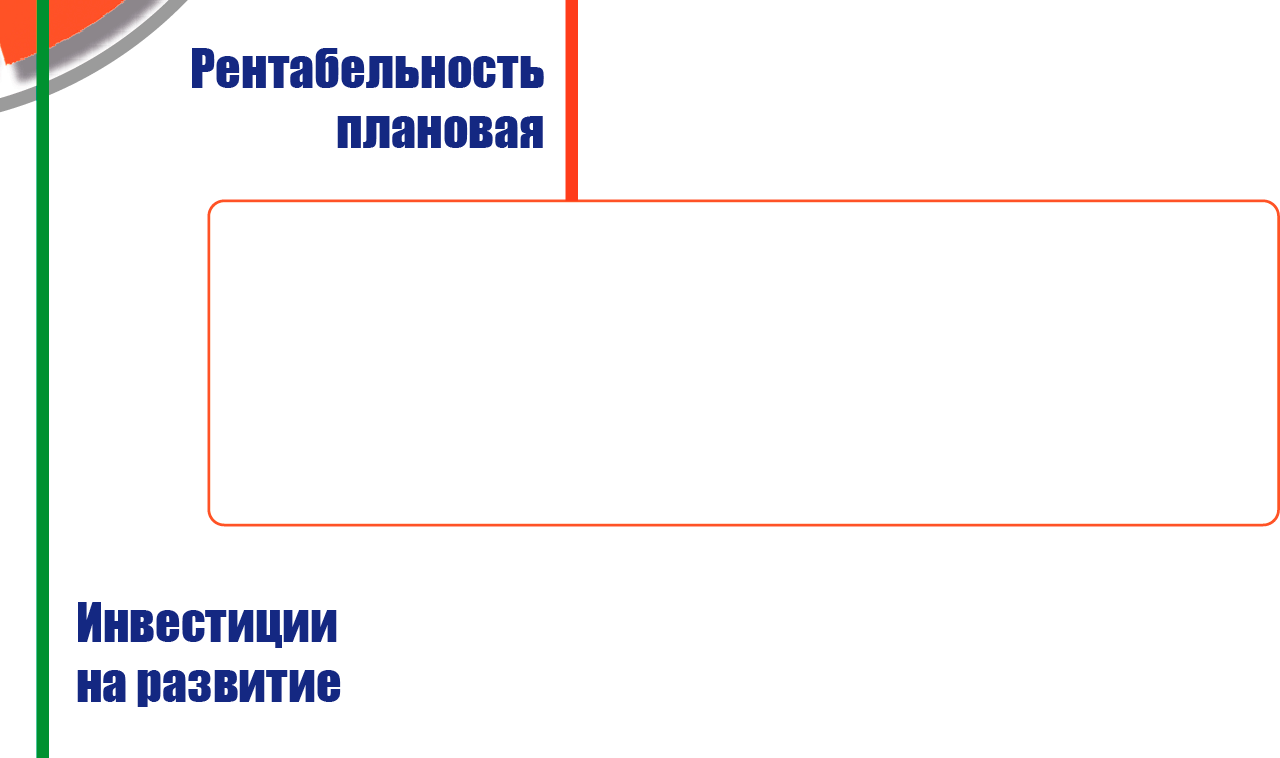

п.54 ... В случае обоснования головным исполнителем государственного контракта (потенциальным головным исполнителем при определении прогнозной цены на продукцию) необходимости направления части прибыли от поставки продукции на развитие производства для эффективного выполнения государственных контрактов (контрактов) на поставку продукции, в том числе для снижения трудоемкости, материалоемкости и энергоемкости производства, общепроизводственных и общехозяйственных расходов, плановая рентабельность (прибыль) в части, определяемой при расчетах цены на продукцию исходя из плановых собственных затрат организации на поставку (включая производство) указанной продукции, устанавливается в размере до 25 процентов этих затрат.

Согласно действующему законодательству (ПП РФ №1465 от 02.12.2017) исполнитель должен обосновать затраты требуемые для исполнения государственных контрактов

В связи с тем, что в структуре себестоимости продукции основными статьями выступают статьи по материальным и трудовым затратам, то важность и значимость системы обоснованного материального и трудового нормирования только возрастает:

- Можно выходить на реалистичное планирование по реалистичным обоснованным нормам времени.

- Закупать материалы точно в срок и в требуемом количестве.

- Платить реалистичную зарплату по реальным нормам времении.

- Не надо организовывать два потока трудоемкости.

- Есть стимул к оптимизации, автоматизации и сокращению издержек.

Роль программного обеспечения в ценообразовании и место в структуре цены государственного контракта инвестиций на их приобретение

ПП РФ №1465 от 02.12.2017 |

Эффективное решение для выполнения требований законодательства ГОЗ при ценообразовании -

|

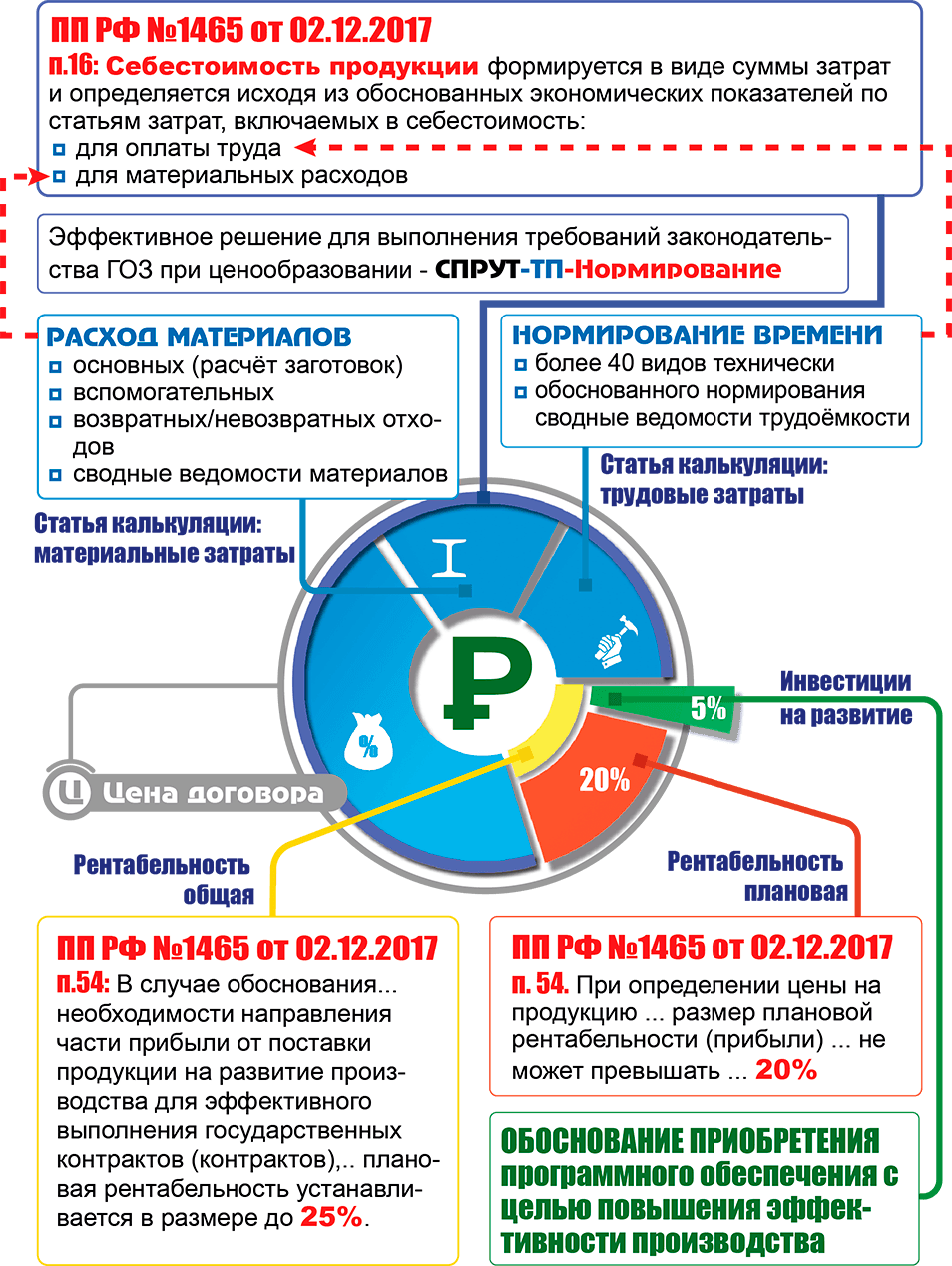

п.16: Себестоимость продукции формируется в виде суммы затрат и определяется исходя из обоснованных экономических показателей по статьям затрат, включаемых в себестоимость:

|

РАСЧЕТ РАСХОДА МАТЕРИАЛОВ

|

п.37: Обосновывающие документы:

СПРУТ-ОКП

|

НОРМИРОВАНИЕ ВРЕМЕНИ

|

ПП РФ №1465 от 02.12.2017п.54: В случае обоснования... необходимости направления части прибыли от поставки продукции на развитие производства для эффективного выполнения государственных контрактов (контрактов),.. плановая рентабельность устанавливается в размере до 25%.

|

ПП РФ №1465 от 02.12.2017п.54: При определении цены на продукцию ... размер плановой рентабельности (прибыли) ... не может превышать ... 20%.

|

ОБОСНОВАНИЕ ПРИОБРЕТЕНИЯ программного обеспечения с целью повышения эффективности производства

СПРУТ-ТП-Нормирование

СПРУТ-ОКП

SPRUT-CAM

|

|

Систему управления проще построить, выходя на критерий Сроки, при этом балансируя критерием Себестоимость, а критерий Качество никто и не отменял.

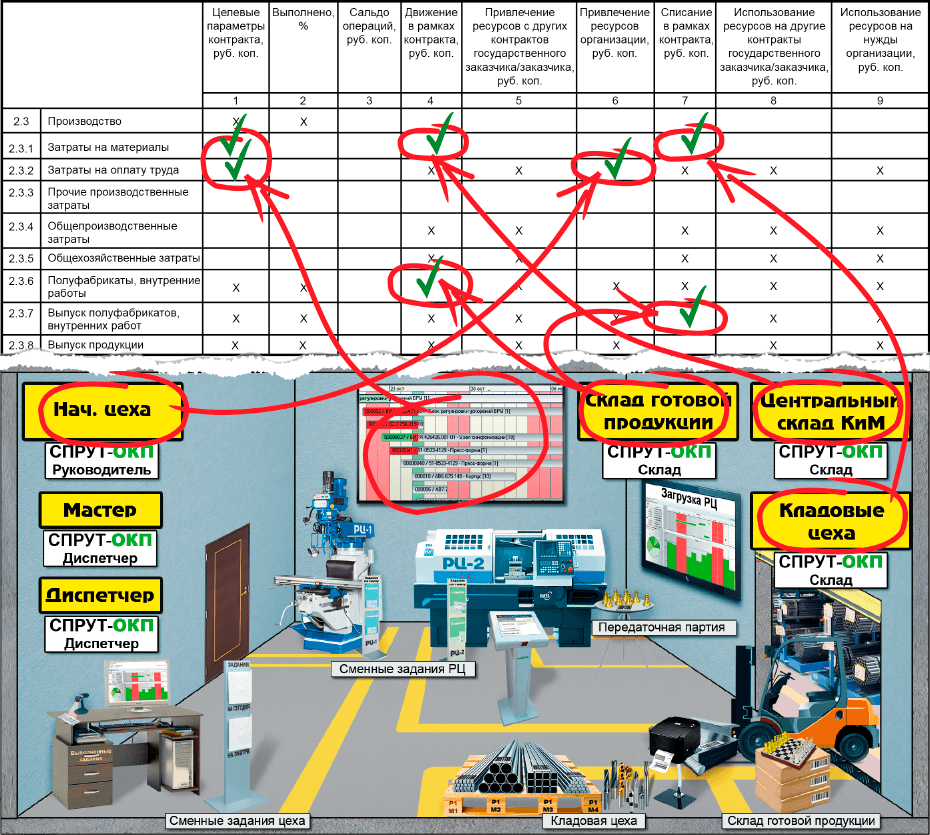

Исполнение требований законодательства к организациям при ведении позаказного учета достаточно трудоемкий процесс без применения специализированного программного обеспечения. Таким программным продуктом выступает СПРУТ-ОКП, обеспечивающим управление производством начиная от расчета плановых затрат на заказ, планирования производства и заканчивая диспетчеризацией и расчетом фактических затрат.

Ведение учета производства в СПРУТ-ОКП позволяет решить задачу по сбору оперативных данных о выполнении заказов, использованию материалов и комплектующих, и затратах трудовых ресурсах на каждый заказ в отдельности. Собранные данные по производственным затратам в последствии могут быть использованы при составления отчета об исполнении государственного контракта.

|

|

|

|

|

Планирование затрат на заказ

Планирование затрат на заказ

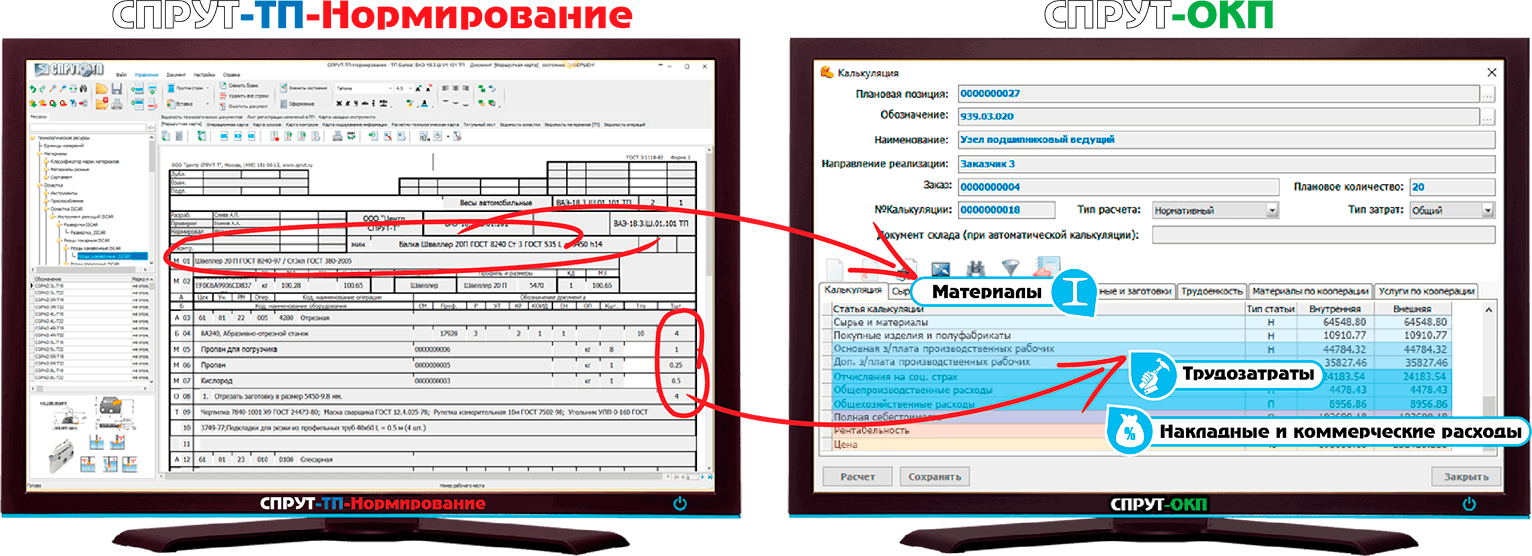

Плановые затраты на заказ рассчитываются по статьям калькуляции в СПРУТ-ОКП при запуске изделий в производство.

В калькуляции рассчитываются прямые и косвенные затраты.

Расчет прямых затрат (материалы и трудозатраты) осуществляется на основе данных из технологических процессов разработанных в СПРУТ-ТП-Нормирование.

Узнать больше о калькуляциях в СПРУТ-ОКП >>.

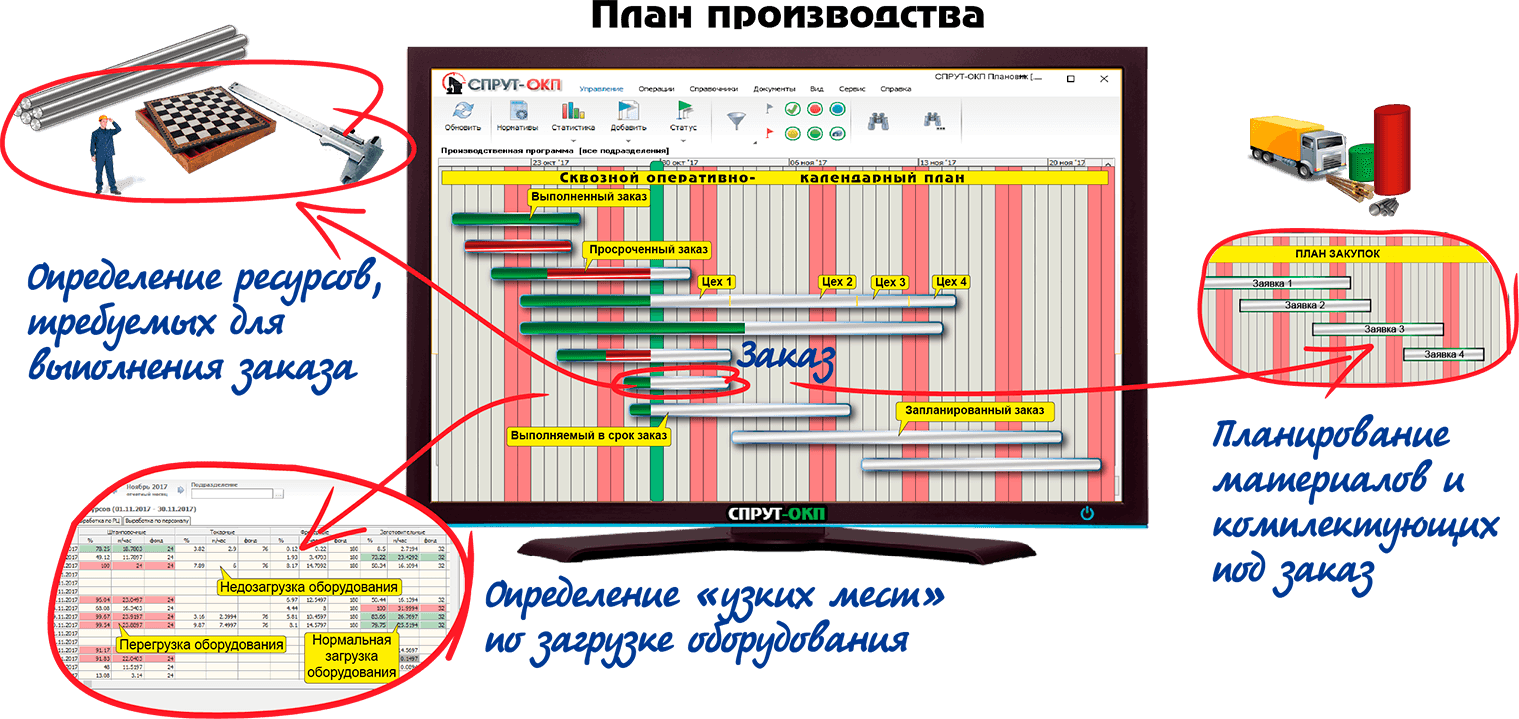

Планирование заказов

Планирование заказов

В СПРУТ-ОКП составляется сквозной оперативно-календарный план всего предприятия.

Планирование заказов осуществляется с учетом даты по договору и текущей загрузки оборудования.

На основании составленного плана производства выполняется:

- определение ресурсов требуемых для выполнения заказа: материал и комплектующие, персонал, инструмент

- анализ загрузки оборудования и определение "узких мест"

- планирование закупок материалов и комплектующих по потребности производства

Узнать больше о планировании в СПРУТ-ОКП >>.

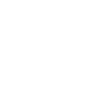

Позаказный учет

Позаказный учет

СПРУТ-ОКП обеспечивает:

- учет затрат отдельно по каждому заказу

- прослеживаемость каждой детали и сборочной единицы заказа

- ведение первичной учетной документации

Узнать больше о диспетчеризации в СПРУТ-ОКП >>.

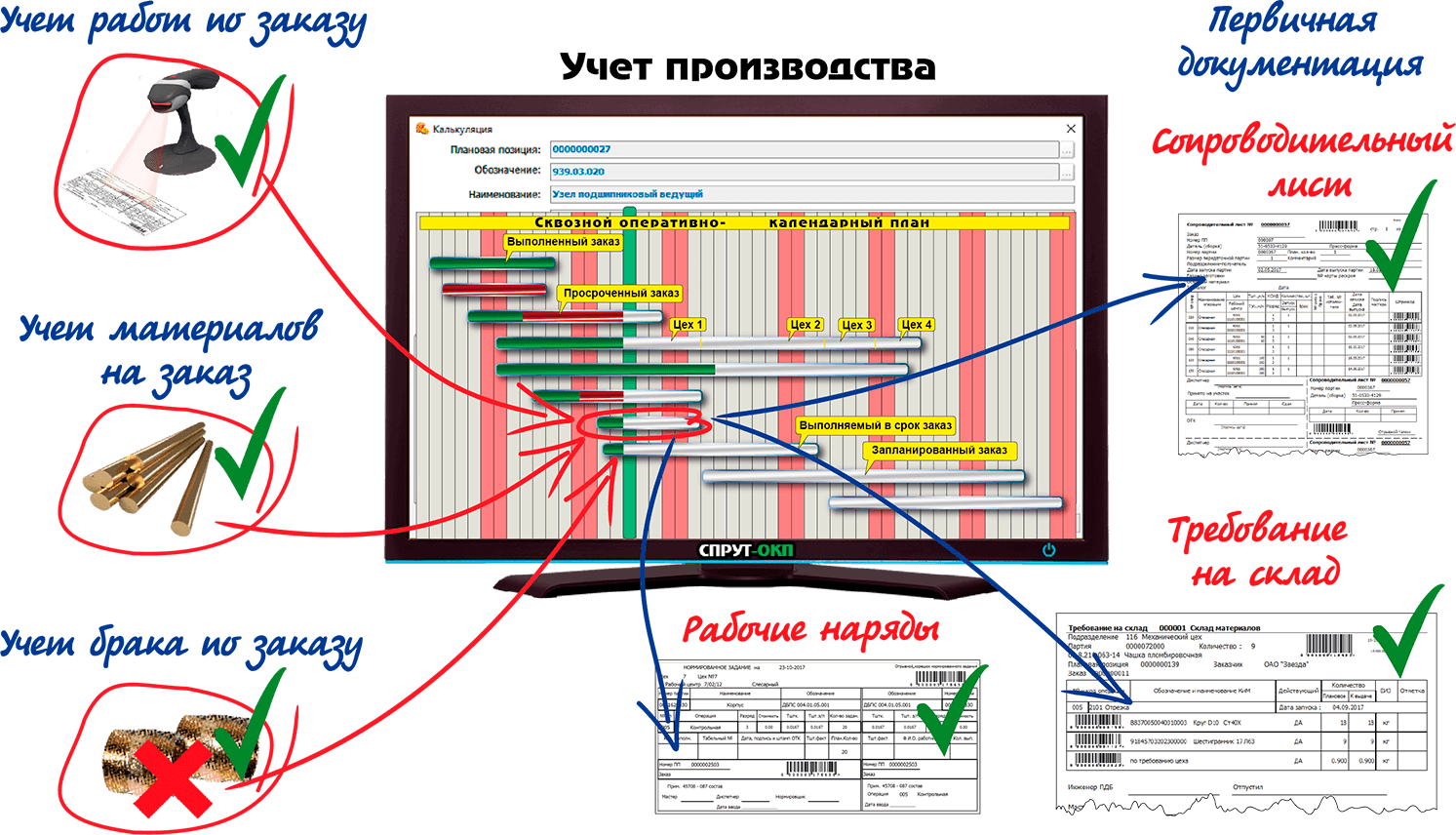

Фактические затраты на заказ

Фактические затраты на заказ

На основании выполненных учетов СПРУТ-ОКП рассчитывает фактические затраты расдельно по каждому заказу с распределением по статьям калькуляции с учетом:

- фактических цен материалов и комплектующих на момент выдачи в производством

- отклонений по трудозатратам

- изменений маршрутов изготовления

Постановление правительства РФ №1465 от 02.12.2017

п.57: В случае если фактическая прибыль организации превысила величину плановой рентабельности за счёт проведения мероприятий по снижению затрат на производство, фактическая прибыль не ограничивается величиной плановой рентабельности.

Узнать больше о экономических расчетах в СПРУТ-ОКП >>.

Отчетность по ГОЗ

Отчетность по ГОЗ

Организация, выполняющая государственный оборонный контракт, по каждому контракту должна предоставлять отчет об исполнении государственного контракта по форме установленной постановлением правительства РФ №47 от 19.01.1998 (ред. от 04.05.2018 г.).

Форма отчета об исполнении государственного контракта (По постановлению правительства РФ от 19.01.1998 №47 (ред. от 04.05.2018 г.))

| Наименование показателя/ресурса | Состояние выполнения контракта | Движение ресурсов контракта | Использование ресурсов контракта | |||||||

| Целевые параметры контракта, руб. коп. | Выполнено, % | Сальдо операций, руб. коп. | Движение в рамках контракта, руб. коп. | Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп. | Привлечение ресурсов организации, руб. коп. | Списание в рамках контракта, руб. коп. | Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп. | Использование ресурсов на нужды организации, руб. коп. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| 1. | Финансирование контракта |  Значение показателя соответствует значению показателя

строки 'Денежные средства, полученные от заказчика'

Значение показателя соответствует значению показателя

строки 'Денежные средства, полученные от заказчика' |

Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к значениям показателя графы 'Целевые параметры контракта, руб. коп.'

Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к значениям показателя графы 'Целевые параметры контракта, руб. коп.' |

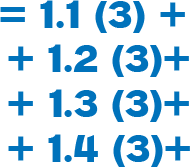

Значение показателя определяется как сумма значений показателей строк 'Денежные средства, полученные от заказчика', 'Кредиты банка', 'Задолженность по процентам по кредитам', 'Задолженность перед поставщиками'

Значение показателя определяется как сумма значений показателей строк 'Денежные средства, полученные от заказчика', 'Кредиты банка', 'Задолженность по процентам по кредитам', 'Задолженность перед поставщиками' |

X | X | X | X | X | X |

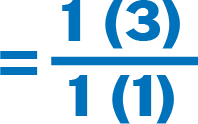

| 1.1. | Денежные средства, полученные от заказчика | Плановый объем финансирования контракта заказчиком, соответствующий цене контракта (с учетом изменений в период действия контракта) |  Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к значению показателя графы 'Целевые параметры контракта, руб. коп.'

Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к значению показателя графы 'Целевые параметры контракта, руб. коп.' |

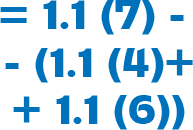

Значение показателя определяется как разница значения показателя графы 'Списание в рамках контракта, руб. коп.' и суммы значений показателя граф 'Движение в рамках контракта, руб. коп.' и 'Привлечение ресурсов организации, руб. коп.'

Значение показателя определяется как разница значения показателя графы 'Списание в рамках контракта, руб. коп.' и суммы значений показателя граф 'Движение в рамках контракта, руб. коп.' и 'Привлечение ресурсов организации, руб. коп.' |

Cумма денежных средств, возвращенных заказчику с отдельного счета контракта в отчетном периоде | X | Cумма денежных средств, возвращенных заказчику с расчетного счета организации, на дату составления отчета | Cумма денежных средств, полученных от заказчика на дату составления отчета | X | X |

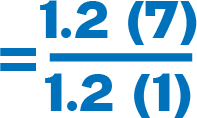

| 1.2. | Кредиты банка | Планируемая при заключении контракта (с учетом изменений в период действия контракта) сумма кредитов, привлекаемых организацией для исполнения контракта |  Значение показателя определяется как отношение значений показателя графы 'Списание в рамках контракта, руб. коп.' к значениям показателя графы 'Целевые параметры контракта, руб. коп.'

Значение показателя определяется как отношение значений показателя графы 'Списание в рамках контракта, руб. коп.' к значениям показателя графы 'Целевые параметры контракта, руб. коп.' |

Значение показателя определяется как разница значения показателя графы 'Списание в рамках контракта, руб. коп.' и суммы значений показателя граф 'Движение в рамках контракта, руб. коп.' и 'Привлечение ресурсов организации, руб. коп.'

Значение показателя определяется как разница значения показателя графы 'Списание в рамках контракта, руб. коп.' и суммы значений показателя граф 'Движение в рамках контракта, руб. коп.' и 'Привлечение ресурсов организации, руб. коп.' |

Общая сумма погашения с отдельного счета основной суммы кредитов, полученных организацией на исполнение контракта, на дату составления отчета | X | Общая сумма погашения с расчетного счета основной суммы кредитов, полученных организацией на исполнение контракта, на дату составления отчета | Общая сумма кредитов, полученных организацией на отдельный счет на исполнение контракта, на дату составления отчета | X | X |

| 1.3. | Задолженность по процентам по кредитам | X | X |  Значение показателя определяется как разница значения показателя графы 'Списание в рамках контракта, руб. коп.' и суммы значений показателя граф 'Движение в рамках контракта, руб. коп.' и 'Привлечение ресурсов организации, руб. коп.'

Значение показателя определяется как разница значения показателя графы 'Списание в рамках контракта, руб. коп.' и суммы значений показателя граф 'Движение в рамках контракта, руб. коп.' и 'Привлечение ресурсов организации, руб. коп.' |

Общая сумма погашения с отдельного счета процентов по кредитам, полученным организацией на исполнение контракта, на дату составления отчета | X | Общая сумма погашения с расчетного счета процентов по кредитам, полученным организацией на исполнение контракта, на дату составления отчета | Общая сумма начисленных процентов по кредитам, полученным организацией на исполнение контракта, на дату составления отчета | X | X |

| 1.4. | Задолженность перед поставщиками | X | X |  Значение показателя определяется как разница значения показателя графы 'Списание в рамках контракта, руб. коп.' и суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.' и 'Привлечение ресурсов организации, руб. коп.'

Значение показателя определяется как разница значения показателя графы 'Списание в рамках контракта, руб. коп.' и суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.' и 'Привлечение ресурсов организации, руб. коп.' |

Общая сумма расчетов с участниками кооперации за поставленную продукцию с использованием денежных средств с отдельного счета контракта, включая зачет выданных поставщикам авансов, на дату составления отчета | Общая сумма расчетов с участниками кооперации по контракту с использованием ресурсов других контрактов | Сумма проведенных расчетов с контрагентами за поставленную продукцию с использованием собственных ресурсов организации на дату составления отчета | Стоимостная оценка операций начисления задолженности организации перед контрагентами за поставленную продукцию по контракту на дату составления отчета | X | X |

| 2. | Распределение ресурсов контракта | X | X |  Сумма значений показателей строк 'Денежные средства', 'Запасы', 'Производство', 'Готовый товар на складе', 'Себестоимость реализованной продукции', 'Административно-управленческие расходы', 'Коммерческие расходы', 'Проценты по кредитам банка', 'НДС с выручки от продаж', 'Списание денежных средств с отдельного счета контракта'

Сумма значений показателей строк 'Денежные средства', 'Запасы', 'Производство', 'Готовый товар на складе', 'Себестоимость реализованной продукции', 'Административно-управленческие расходы', 'Коммерческие расходы', 'Проценты по кредитам банка', 'НДС с выручки от продаж', 'Списание денежных средств с отдельного счета контракта' |

X | X | X | X | X | X |

| 2.1. | Денежные средства | X | X |  Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.'

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Значение показателя определяется как сумма значений показателей строк 'Денежные средства на отдельном счете', 'Денежные средства на депозитах в банке' и 'Авансы, выданные поставщикам'

Значение показателя определяется как сумма значений показателей строк 'Денежные средства на отдельном счете', 'Денежные средства на депозитах в банке' и 'Авансы, выданные поставщикам' |

Cоответствует значению показателя строки 'Авансы, выданные поставщикам'

Cоответствует значению показателя строки 'Авансы, выданные поставщикам' |

Значение показателя определяется как сумма значений показателей строк 'Денежные средства на отдельном счете' и 'Авансы, выданные поставщикам'

Значение показателя определяется как сумма значений показателей строк 'Денежные средства на отдельном счете' и 'Авансы, выданные поставщикам' |

Значение показателя определяется как сумма значений показателей строк 'Денежные средства на отдельном счете', 'Денежные средства на депозитах в банке' и 'Авансы, выданные поставщикам'

Значение показателя определяется как сумма значений показателей строк 'Денежные средства на отдельном счете', 'Денежные средства на депозитах в банке' и 'Авансы, выданные поставщикам' |

Cоответствует значению показателя строки 'Денежные средства на отдельном счете'

Cоответствует значению показателя строки 'Денежные средства на отдельном счете' |

Значение показателя определяется как сумма значений показателей строк 'Денежные средства на отдельном счете' и 'Авансы, выданные поставщикам'

Значение показателя определяется как сумма значений показателей строк 'Денежные средства на отдельном счете' и 'Авансы, выданные поставщикам' |

| 2.1.1. | Денежные средства на отдельном счете | X | X |  Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.'

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Общая сумма денежных средств, зачисленных на отдельный счет организации в рамках исполнения контракта, на дату составления отчета | X | Общая сумма денежных средств, зачисленных с иных банковских счетов на отдельный счет организации, в том числе проценты, начисленные на денежные средства, размещенные на депозитах, и на 'неснижаемый остаток', на дату составления отчета | Общая сумма денежных средств, списанных с отдельного счета организации в рамках исполнения контракта в соответствии с режимом использования отдельного счета, установленным статьей 8.3 Федерального закона 'О государственном оборонном заказе', на дату составления отчета | Общая сумма денежных средств, списанных с отдельного счета организации для исполнения других контрактов того же государственного заказчика, на дату составления отчета | Общая сумма денежных средств, списанных с отдельного счета организации на оплату расходов организации, в том числе не связанных с выполнением контрактов того же государственного заказчика, на дату составления отчета |

| 2.1.2. | Денежные средства на депозитах в банке | X | X |  Значение показателя определяется как разница значения показателя графы 'Движение в рамках контракта, руб. коп.' и значения показателя графы 'Списание в рамках контракта, руб. коп.'

Значение показателя определяется как разница значения показателя графы 'Движение в рамках контракта, руб. коп.' и значения показателя графы 'Списание в рамках контракта, руб. коп.' |

Общая сумма денежных средств, списанных с отдельного счета организации в целях размещения на депозитах в уполномоченном банке, на дату составления отчета | X | X | Общая сумма ранее размещенных на депозитных счетах в уполномоченном банке денежных средств, зачисленных на отдельный счет организации, без учета процентов, начисленных на размещенные на депозитах денежные средства, на дату составления отчета | X | X |

| 2.1.3. | Авансы, выданные поставщикам | X | X |  Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', "Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.'

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', "Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Общая сумма денежных средств, списанных с отдельного счета организации, направленных на выдачу аванса участникам кооперации по контракту, на дату составления отчета | Общая сумма денежных средств, списанных с отдельных счетов других контрактов того же государственного заказчика на расчетные счета контрагентов по контракту, на дату составления отчета | Общая сумма денежных средств, списанных с расчетного счета организации, направленных на выдачу авансов контрагентам по контракту, на дату составления отчета | Стоимостная оценка операций зачета авансовых средств участникам кооперации по контракту на дату составления отчета | X | Стоимостная оценка операций списания задолженности участников кооперации по контракту |

| 2.2. | Запасы | X | X |  Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.'

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'НДС входящий', 'Полуфабрикаты на складах', 'Материалы, переданные в переработку', 'Расходы будущих периодов', 'Средства производства'

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'НДС входящий', 'Полуфабрикаты на складах', 'Материалы, переданные в переработку', 'Расходы будущих периодов', 'Средства производства' |

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'Полуфабрикаты на складах', 'Средства производства'

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'Полуфабрикаты на складах', 'Средства производства' |

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'Полуфабрикаты на складах', 'Средства производства'

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'Полуфабрикаты на складах', 'Средства производства' |

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'НДС входящий', 'Полуфабрикаты на складах', 'Материалы, переданные в переработку', 'Расходы будущих периодов', 'Средства производства'

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'НДС входящий', 'Полуфабрикаты на складах', 'Материалы, переданные в переработку', 'Расходы будущих периодов', 'Средства производства' |

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'Полуфабрикаты на складах', 'Средства производства'

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'Полуфабрикаты на складах', 'Средства производства' |

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'НДС входящий', 'Полуфабрикаты на складах', 'Материалы, переданные в переработку', 'Средства производства'

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'НДС входящий', 'Полуфабрикаты на складах', 'Материалы, переданные в переработку', 'Средства производства' |

| 2.2.1. | Материалы на складах | X | X |  Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.'

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Стоимостная оценка приходных операций в состав материальных запасов для исполнения контракта на дату составления отчета | Стоимостная оценка операций перераспределения ресурсов из состава материальных запасов для исполнения других контрактов того же государственного заказчика в состав материальных запасов для исполнения контракта на дату составления отчета | Стоимостная оценка операций перераспределения ресурсов из состава собственных материальных запасов организации в состав материальных запасов для исполнения контракта на дату составления отчета |  Стоимостная оценка расходных операций из состава материальных запасов для исполнения контракта на дату составления отчета

Стоимостная оценка расходных операций из состава материальных запасов для исполнения контракта на дату составления отчета

Значение определяется в СПРУТ-ОКП Чтобы узнать подробнее нажмите на иконку СПРУТ-ОКП в ячейке |

Стоимостная оценка операций перераспределения ресурсов из состава материальных запасов для исполнения контракта в состав материальных запасов для исполнения других контрактов того же государственного заказчика на дату составления отчета | Стоимостная оценка операций перераспределения ресурсов из состава материальных запасов для исполнения контракта в состав собственных материальных запасов организации на дату составления отчета |

| 2.2.2. | НДС входящий | X | X |  Значение показателя определяется как разница значения показателя графы 'Движение в рамках контракта, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.'

Значение показателя определяется как разница значения показателя графы 'Движение в рамках контракта, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Сумма налога на добавленную стоимость (далее - НДС), начисленная при закупках у участников кооперации по контракту, на дату составления отчета | X | X | Сумма НДС, начисленная при закупках у участников кооперации по контракту и включенная в стоимость запасов и производственных затрат по контракту, на дату составления отчета | X | Сумма НДС, начисленная при закупках у участников кооперации по контракту и принятая к вычету, на дату составления отчета |

| 2.2.3. | Полуфабрикаты на складах | X | X |  Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.'

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Cтоимостная оценка приходных операций в состав запаса полуфабрикатов для исполнения контракта на дату составления отчета | Cтоимостная оценка операций перераспределения ресурсов из состава запасов полуфабрикатов для исполнения других контрактов того же государственного заказчика в состав запасов полуфабрикатов для исполнения контракта на дату составления отчета | Cтоимостная оценка операций перераспределения ресурсов из состава собственных запасов полуфабрикатов организации в состав запасов полуфабрикатов для исполнения контракта на дату составления отчета | Cтоимостная оценка расходных операций из состава запасов полуфабрикатов для исполнения контракта на дату составления отчета | Cтоимостная оценка операций перераспределения ресурсов из состава запасов полуфабрикатов для исполнения контракта в состав запасов полуфабрикатов для исполнения других контрактов того же государственного заказчика на дату составления отчета | Cтоимостная оценка операций перераспределения ресурсов из состава запасов полуфабрикатов для исполнения контракта в состав собственных запасов полуфабрикатов организации на дату составления отчета |

| 2.2.4. | Материалы, переданные в переработку | X | X |  Значение показателя определяется как разница значения показателя графы 'Движение в рамках контракта, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.'

Значение показателя определяется как разница значения показателя графы 'Движение в рамках контракта, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Cтоимостная оценка операций передачи материалов контракта стороннему исполнителю для переработки на дату составления отчета | X | X | Cтоимостная оценка операций передачи в производство переработанных сторонним исполнителем материалов контракта, возврата от переработчика отходов, неиспользованных материалов и полуфабрикатов в состав материальных запасов для исполнения контракта на дату составления отчета | X | Cтоимостная оценка операций возврата от переработчика отходов, неиспользованных материалов и полуфабрикатов в состав собственных материальных запасов организации на дату составления отчета |

| 2.2.5. | Расходы будущих периодов | X | X |  Значение показателя определяется как разница значений показателя граф 'Движение в рамках контракта, руб. коп.' и 'Списание в рамках контракта, руб. коп.'

Значение показателя определяется как разница значений показателя граф 'Движение в рамках контракта, руб. коп.' и 'Списание в рамках контракта, руб. коп.' |

Стоимостная оценка операций начисления расходов будущих периодов в состав запасов по контракту на дату составления отчета | X | X | Стоимостная оценка операций списания расходов будущих периодов из состава запасов по контракту на дату составления отчета | X | X |

| 2.2.6. | Средства производства | X | X |  Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.'

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Стоимостная оценка приходных операций в состав основных средств для исполнения контракта на дату составления отчета | Стоимостная оценка операций перераспределения ресурсов из состава основных средств для исполнения других контрактов того же государственного заказчика в состав основных средств для исполнения контракта на дату составления отчета | Стоимостная оценка операций перераспределения ресурсов из состава собственных основных средств организации в состав основных средств для исполнения контракта на дату составления отчета | Стоимостная оценка расходных операций из состава основных средств для исполнения контракта на дату составления отчета | Стоимостная оценка операций перераспределения ресурсов из состава основных средств для исполнения контракта в состав основных средств для исполнения других контрактов того же государственного заказчика на дату составления отчета | Стоимостная оценка операций перераспределения ресурсов из состава основных средств для исполнения контракта в состав собственных основных средств организации на дату составления отчета |

| 2.3. | Производство | X | X |  Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.'

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Значение показателя определяется как сумма значений показателей строк 'Затраты на материалы', 'Прочие производственные затраты', 'Полуфабрикаты, внутренние работы'

Значение показателя определяется как сумма значений показателей строк 'Затраты на материалы', 'Прочие производственные затраты', 'Полуфабрикаты, внутренние работы' |

Значение показателя определяется как сумма значений показателей строк 'Затраты на материалы', 'Прочие производственные затраты'

Значение показателя определяется как сумма значений показателей строк 'Затраты на материалы', 'Прочие производственные затраты' |

Значение показателя определяется как сумма значений показателей строк 'Затраты на материалы', 'Затраты на оплату труда', 'Прочие производственные затраты', 'Общепроизводственные затраты', 'Общехозяйственные затраты'

Значение показателя определяется как сумма значений показателей строк 'Затраты на материалы', 'Затраты на оплату труда', 'Прочие производственные затраты', 'Общепроизводственные затраты', 'Общехозяйственные затраты' |

Значение показателя определяется как сумма значений показателей строк 'Затраты на материалы', 'Прочие производственные затраты', 'Выпуск полуфабрикатов, внутренних работ', 'Выпуск продукции'

Значение показателя определяется как сумма значений показателей строк 'Затраты на материалы', 'Прочие производственные затраты', 'Выпуск полуфабрикатов, внутренних работ', 'Выпуск продукции' |

Значение показателя определяется как сумма значений показателей строк 'Затраты на материалы', 'Прочие производственные затраты'

Значение показателя определяется как сумма значений показателей строк 'Затраты на материалы', 'Прочие производственные затраты' |

Значение показателя определяется как сумма значений показателей строк 'Затраты на материалы', 'Прочие производственные затраты'

Значение показателя определяется как сумма значений показателей строк 'Затраты на материалы', 'Прочие производственные затраты' |

| 2.3.1. | Затраты на материалы |

Плановая стоимость материалов, необходимых для выпуска продукции по контракту (с учетом изменений в период действия контракта)

Значение определяется в СПРУТ-ОКП Чтобы узнать подробнее нажмите на иконку СПРУТ-ОКП в ячейке |

Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к значениям показателя графы 'Целевые параметры контракта, руб. коп.'

Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к значениям показателя графы 'Целевые параметры контракта, руб. коп.' |

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.'

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Cтоимостная оценка приходных операций в состав производственных материальных запасов для исполнения контракта на дату составления отчета

Значение определяется в СПРУТ-ОКП Чтобы узнать подробнее нажмите на иконку СПРУТ-ОКП в ячейке |

Стоимостная оценка операций перераспределения ресурсов из состава производственных материальных запасов для исполнения других контрактов того же государственного заказчика в состав производственных материальных запасов для исполнения контракта на дату составления отчета | Стоимостная оценка операций перераспределения ресурсов из состава собственных производственных материальных запасов организации в состав материальных запасов для исполнения контракта на дату составления отчета | Стоимостная оценка расходных операций из состава производственных материальных запасов для исполнения контракта на дату составления отчета

Значение определяется в СПРУТ-ОКП Чтобы узнать подробнее нажмите на иконку СПРУТ-ОКП в ячейке |

Стоимостная оценка операций перераспределения ресурсов из состава производственных материальных запасов для исполнения контракта в состав производственных материальных запасов для исполнения других контрактов того же государственного заказчика на дату составления отчета | Стоимостная оценка операций перераспределения ресурсов из состава производственных материальных запасов для исполнения контракта в состав собственных производственных материальных запасов организации на дату составления отчета |

| 2.3.2. | Затраты на оплату труда |

Объем заработной платы основных исполнителей контракта с учетом соответствующих налогов и страховых взносов, планируемый при заключении контракта (с учетом изменений в период действия контракта)

Значение определяется в СПРУТ-ОКП Чтобы узнать подробнее нажмите на иконку СПРУТ-ОКП в ячейке |

Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к значениям показателя графы 'Целевые параметры контракта, руб. коп.'

Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к значениям показателя графы 'Целевые параметры контракта, руб. коп.' |

Соответствует значению показателя графы 'Привлечение ресурсов организации, руб. коп.'

Соответствует значению показателя графы 'Привлечение ресурсов организации, руб. коп.' |

X | X |

Общая сумма заработной платы основных исполнителей контракта с учетом соответствующих налогов и страховых взносов на дату составления отчета

Значение определяется в СПРУТ-ОКП Чтобы узнать подробнее нажмите на иконку СПРУТ-ОКП в ячейке |

X | X | X |

| 2.3.3. | Прочие производственные затраты | Объем прочих производственных затрат, планируемый при заключении контракта (с учетом изменений в период действия контракта) |  Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к графе 'Целевые параметры контракта, руб. коп.'

Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к графе 'Целевые параметры контракта, руб. коп.' |

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.'

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Стоимостная оценка операций начисления прочих затрат в производство для исполнения контракта на дату составления отчета | Стоимостная оценка операций перераспределения затрат из состава прочих производственных затрат по другим контрактам того же государственного заказчика в состав прочих производственных затрат по контракту на дату составления отчета | Стоимостная оценка операций перераспределения прочих производственных затрат из состава собственного производства организации в состав производства для исполнения контракта на дату составления отчета | Стоимостная оценка операций движения ресурсов контракта в рамках производства на дату составления отчета | Стоимостная оценка операций перераспределения затрат из состава прочих производственных затрат по контракту в состав прочих производственных затрат по другим контрактам того же государственного заказчика на дату составления отчета | Стоимостная оценка операций перераспределения прочих производственных затрат из состава производства для исполнения контракта в состав собственного производства организации на дату составления отчета |

| 2.3.4. | Общепроизводственные затраты |

Объем общепроизводственных затрат, планируемый при заключении контракта (с учетом изменений в период действия контракта)

Значение определяется в СПРУТ-ОКП пропорционально другим статьям затрат Чтобы узнать подробнее нажмите на иконку СПРУТ-ОКП в ячейке |

Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к значениям показателя графы 'Целевые параметры контракта, руб. коп.'

Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к значениям показателя графы 'Целевые параметры контракта, руб. коп.' |

Соответствует значению показателя графы 'Привлечение ресурсов организации, руб. коп.'

Соответствует значению показателя графы 'Привлечение ресурсов организации, руб. коп.' |

X | X |

Общая сумма общепроизводственных расходов, отнесенная на контракт, на дату составления отчета

Значение определяется в СПРУТ-ОКП пропорционально другим статьям затрат Чтобы узнать подробнее нажмите на иконку СПРУТ-ОКП в ячейке |

X | X | X |

| 2.3.5. | Общехозяйственные затраты |

Объем общехозяйственных затрат, планируемый при заключении контракта (с учетом изменений в период действия контракта) (значение показателя определяется до перехода организации на схему отнесения административно-управленческих расходов на финансовый результат контракта);

Значение определяется в СПРУТ-ОКП пропорционально другим статьям затрат Чтобы узнать подробнее нажмите на иконку СПРУТ-ОКП в ячейке |

X | X | X | X | X | |||

| 2.3.6. | Полуфабрикаты, внутренние работы | X | X | X | X | X | X | X | ||

| 2.3.7. | Выпуск полуфабрикатов, внутренних работ | X | X | X | X | X | X | X | ||

| 2.3.8. | Выпуск продукции | X | X | X | X | X | X | X | ||

| 2.4. | Готовый товар на складе | X | X | |||||||

| 3. | Отгрузка товара, выполнение работ, оказание услуг | X | X | X | X | X | X | |||

| 3.1. | Себестоимость реализованной продукции | X | X | X | X | |||||

| 3.2. | Административно-управленческие расходы | X | X | X | X | X | ||||

| 3.3. | Коммерческие расходы | X | X | X | X | X | ||||

| 3.4. | Проценты по кредитам банка | X | X | X | X | X | ||||

| 3.5. | НДС с выручки от продаж | X | X | X | X | X | X | X | ||

| 3.6. | Прибыль контракта | X | X | X | X | X | X | |||

| 4. | (+) Привлечение ресурсов в контракт/(-) Перенаправление ресурсов контракта | X | X | X | X | |||||

| 5. | Списание денежных средств с отдельного счета контракта | X | X | X | X | X | X | |||

Основные проблемы при составлении отчета об исполнении ГОЗ:

- разрозненность информации по заказу

- отсутствие полного комплекта первичных документов

- трудоемкость определения количества и стоимости выданных материалов на заказ

- сложность восстановления данных по трудозатратам на заказ

Программное решение для составления отчета об исполнении ГОЗ

СПРУТ-ОКП предоставляет информацию, требуемую для составления отчета об исполнении ГОЗ. В системе аккумулируется информация по целевым параметрам и фактическим данным выполнения заказов.

ОТЧЕТ ОБ ИСПОЛНЕНИИ ГОСУДАРСТВЕННОГО КОНТРАКТА,

КОНТРАКТА ОРГАНИЗАЦИЕЙ, ВЫПОЛНЯЮЩЕЙ ГОСУДАРСТВЕННЫЙ ОБОРОННЫЙ ЗАКАЗ:

Качество

Качество

Внедрение системы менеджмента качества (СМК) является обязательными для предприятий, выполняющих государственный оборонный заказ.

Качество – один из трех основных критериев управления предприятием (вместе с Себестоимостью и Сроком).

ГОСТ РВ 0015-002-2012 "Система разработки и постановки продукции на производство военной техники. Система менеджмента качества

Основной стандарт, регулирующий СМК ГОЗ.

Основной стандарт, регулирующий СМК ГОЗ.

Качество продукции зависит от:

- Управления (роль руководства, процессный подход, управление на основе фактов).

- Изготовления (требования к документации, технологическим процессам, ресурсам, прослеживаемости).

Планирование, Сроки, Факты

ГОСТ РВ 0015-002-2012:

Важная роль в Процессах жизненного цикла продукции (п.7) отводится Планированию последовательности и сроков работ (п.7.1.1) и планированию по постановке военной продукции на производство, а также определение потребности в ресурсах (п.7.5.1.1).

Система оперативно-календарного планирования и диспетчеризации СПРУТ-ОКП реализует процессный подход и обеспечить управление на основе фактов.

Технологический процесс

ГОСТ РВ 0015-002-2012:

п. 4.2.3.2 Конструкторская, технологическая и программная документация по комплектности и содержанию должна соответствовать требованиям ЕСКД, ЕСТД, ЕСПД..

Технологический процесс – основа качества изготовления продукции.

СПРУТ-ТП-Нормирование обеспечивает:

- разработку технологических процессов (ТП)

- нормирование ТП с использование > 200 форм документов ЕСТД

- нормоконтроль полноты информации в технологической документации (ТД).

Узнать больше о СПРУТ-ТП-Нормирование >>.

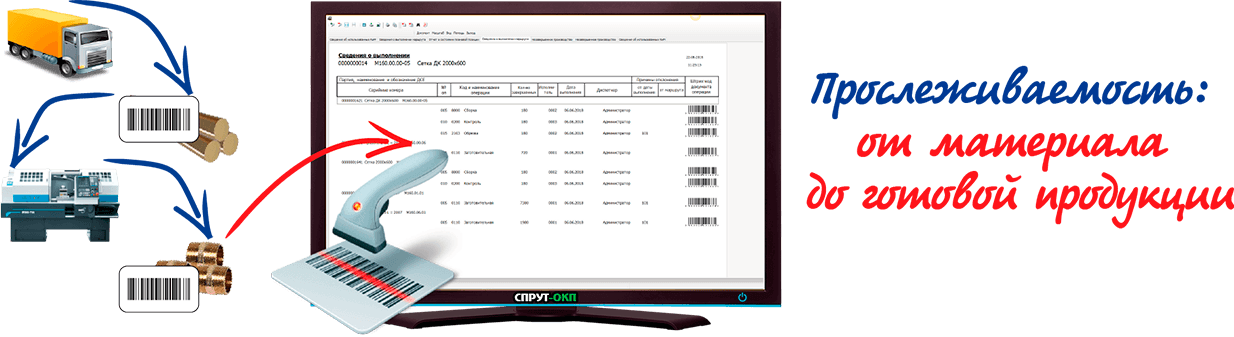

Прослеживаемость

ГОСТ РВ 0015-002-2012:

п. 7.5.3 Идентификация.

Идентификация продукции на всех стадиях жизненного цикла.

ГОСТ Р ИСО 9001-2015:

п. 3.6.13 Прослеживаемость:

Возможность проследить историю, применение или местонахождение объекта к:

- происхождению материалов и комплектующих

- истории создания.

СПРУТ-ОКП обеспечивает идентификацию и индивидуальную прослеживаемость изготовления от материала заготовки до готовой продукции с использованием штрих-кодирования.

Открытие спец. счетов

Открытие спец. счетов

В соответствии с положениями Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном Заказе», в целях обеспечения контроля целевого использования средств, предусматривается использование механизма обязательного банковского сопровождения.

Открываем отдельные счета в качестве соисполнителей ГОЗ в уполномоченных банках согласно ст.8.1 №275-ФЗ:

|

|

|

|

|

|

|

|

Приобретение прав на использование программного обеспечения можно отнести к номенклатуре общепроизводственных затрат или номенклатуре общехозяйственных затрат согласно Приложениям 5 и 6 к Порядку определения состава затрат на производство промышленной продукции оборонного назначения, поставляемой по государственному оборонному заказу (в ред. Приказа Минпромторга России от 07.11.2013 N 1773).

НОМЕНКЛАТУРА ОБЩЕПРОИЗВОДСТВЕННЫХ ЗАТРАТ

| 10 | Прочие работы общепроизводственного назначения | Расходы на приобретение неисключительного права на использование программного обеспечения, включая фиксированный разовый и периодические платежи. |

НОМЕНКЛАТУРА ОБЩЕХОЗЯЙСТВЕННЫХ ЗАТРАТ

| 11 | Прочие работы общехозяйственного назначения | Расходы на приобретение неисключительного права на программное обеспечение, используемое в производстве и управлении, включая фиксированный разовый и периодические платежи. |

Требования Законодательства к ИТ

|

|

|

|

|

|

|

Требования Законодательства к ИТ

Особенность предприятий, работающих с государственным оборонным заказом (ГОЗ), в том, что их работа регламентируется рядом специальных законов, накладывающих дополнительные требования к деятельности, управлению и ведению отчетности. Организовать работу в соответствии с этими требованиями достаточно сложно без соответствующей автоматизации бизнес-процессов. Таким образом, законодательное поле накладывает определенные требования и к информационному полю.

В первую очередь законодательство о ГОЗ регламентирует ЦЕНЫ, СРОКИ исполнения и УЧЕТ (позаказный учет), КАЧЕСТВО. Таким образом, регламентируется ТРИ основных критерия управления предприятием: СЕБЕСТОИМОСТЬ-СРОК-КАЧЕСТВО На первое место выходит перед оборонными предприятиями выходить СРОК выполнения. И это понятно. Чтобы произвести стратегическое изделие, погружаемое в океанские глубины задействовано около 1000 предприятий, для стратегического бомбардировщика – 800.Каждое предприятие-исполнитель должно выдержать срок своего заказа. При этом соблюсти качество и не выйти за пределы себестоимости

Правила ведения раздельного учета финансово-хозяйственной деятельности, стандарты качества предъявляют следующие требования к информационной системе: — единство предоставления взаимосвязанной информации и привязка к заказу; — идентификация и прослеживаемость информации; — реализация процессного подхода; — план-фактный анализ работы предприятия. Каким образом построить эффективное управление производством, как на организационную структуру наложить информационные взаимосвязи и создать информационное поле с соответствующими программными средствами — в материалах на данном сайте.

Действующее законодательство РФ, в сфере регулирования работы с государственными оборонными заказами, регламентирует:

ФЕДЕРАЛЬНЫЙ ЗАКОН №275-ФЗ от 29.12.2012 (ред. 31.12.2017)

"О ГОСУДАРСТВЕННОМ ОБОРОННОМ ЗАКАЗЕ"

Основной закон, регламентирующий работу предприятий, выполняющих ГОЗ. Он обязует предприятия обосновать цену, определить сроки выполнения государственных контрактов и вести позаказный учет деятельности по каждому из них. Позаказный учет касается как головного исполнителя, так и исполнителей:

Статья 8. Основные обязанности головного исполнителя, исполнителя

Головной исполнитель:

п.1 определяет состав исполнителей, обосновывает с их участием цену на продукцию по государственному оборонному заказу, сроки ... ;

п.12 обеспечивает поставки продукции по государственному оборонному заказу в соответствии с условиями государственного контракта;

п.18 ведет раздельный учет результатов финансово-хозяйственной деятельности по каждому государственному контракту ...;

Исполнитель:

п.16 ведет раздельный учет результатов финансово-хозяйственной деятельности по каждому контракту ...;

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ №47 от 19.01.1998 (ред. 04.05.2018)

"О Правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности"

Документ, определяющий правила ведения раздельно учета по заказам и предоставления отчета об исполнении ГОЗ.

п.1 Организации, выполняющие государственный оборонный заказ (головной исполнитель), ... осуществляют учет производственных и коммерческих затрат ... отдельно по каждому государственному контракту ... Первичная учетная документация (лимитные карты, требования, рабочие наряды и др.) оформляется на предусмотренные в государственном оборонном заказе отдельные изделия ...

п.4 Финансовый результат по контракту определяется как разница между ценой ... и суммой всех расходов ...

Согласно этому Постановлению предприятиям необходимо не только вести учет затрат по каждому заказу отдельно, но и группировать эти затраты соответствующим образом.

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ №1465 от 02.12.2017

"О государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу, а также о внесении изменений и признании утратившими силу некоторых актов Правительства Российской Федерации"

До подписания этого постановления перед предприятиями, выполняющими ГОЗ, стояло две задачи по обоснованию трудоемкости:

- при заключении контракта (договорная)

- по результатам деятельности (фактическая)

Из этого вытекала основная проблема – СХОДИМОСТЬ двух трудоемкостей и как обосновать трудоемкость. Это порождало: несколько разных видов трудоемкости: «зарплатная», «плановая», «отчетная»... Информационный прослеживаемый цикл трудоемкости разрывался. Порождались дополнительные или неклассические ветки трудоемкости.

Появление постановления №1465 фактически отменяет обязательную сходимость, а даже наоборот, стимулирует ее расхождение в сторону уменьшения:

п.57 В случае если в результате выполнения государственного контракта (контракта) на поставку продукции, указанной в пункте 6 настоящего Положения, или его этапов фактическая прибыль организации превысила величину плановой рентабельности (прибыли), учтенную в составе цены государственного контракта (контракта), сформированной при его заключении в соответствии с установленным порядком, за счет проведения мероприятий по снижению затрат на поставку (включая производство) продукции (снижению трудоемкости, материалоемкости и энергоемкости производства, общепроизводственных и общехозяйственных расходов, сокращению расходов на приобретение покупных комплектующих изделий (полуфабрикатов), совершенствованию технологии, управления и других мероприятий, оформленных документально), и при этом условия государственного контракта (контракта) выполнены надлежащим образом и в полном объеме, а также соблюдены требования законодательства о государственном оборонном заказе, фактическая прибыль не ограничивается величиной плановой рентабельности (прибыли), принятой в цене государственного контракта (контракта).

Также Постановление Правительства стимулирует предприятия к оптимизации и, следовательно, к автоматизации подготовки, управления производством и к автоматизации самого производства и сокращения издержек:

п.54 ... В случае обоснования головным исполнителем государственного контракта (потенциальным головным исполнителем при определении прогнозной цены на продукцию) необходимости направления части прибыли от поставки продукции на развитие производства для эффективного выполнения государственных контрактов (контрактов) на поставку продукции, в том числе для снижения трудоемкости, материалоемкости и энергоемкости производства, общепроизводственных и общехозяйственных расходов, плановая рентабельность (прибыль) в части, определяемой при расчетах цены на продукцию исходя из плановых собственных затрат организации на поставку (включая производство) указанной продукции, устанавливается в размере до 25 процентов этих затрат.

Согласно действующему законодательству (ПП РФ №1465 от 02.12.2017) исполнитель должен обосновать затраты требуемые для исполнения государственных контрактов

В связи с тем, что в структуре себестоимости продукции основными статьями выступают статьи по материальным и трудовым затратам, то важность и значимость системы обоснованного материального и трудового нормирования только возрастает:

- Можно выходить на реалистичное планирование по реалистичным обоснованным нормам времени.

- Закупать материалы точно в срок и в требуемом количестве.

- Платить реалистичную зарплату по реальным нормам времении.

- Не надо организовывать два потока трудоемкости.

- Есть стимул к оптимизации, автоматизации и сокращению издержек.

Роль программного обеспечения в ценообразовании и место в структуре цены государственного контракта инвестиций на их приобретение

СПРУТ-ТП-Нормирование

- технологическая подготовка производства согласно ГОСТ ЕСТД

- получение обоснованных норм времени

- точный расчет потребности материалов

СПРУТ-ОКП

- оптимальное планирование

- своевременное обеспечение плана

- контроль хода производства и движения материальных потоков

SPRUT-CAM

- эффективное использование оборудования с ЧПУ

Систему управления проще построить, выходя на критерий Сроки, при этом балансируя критерием Себестоимость, а критерий Качество никто и не отменял.

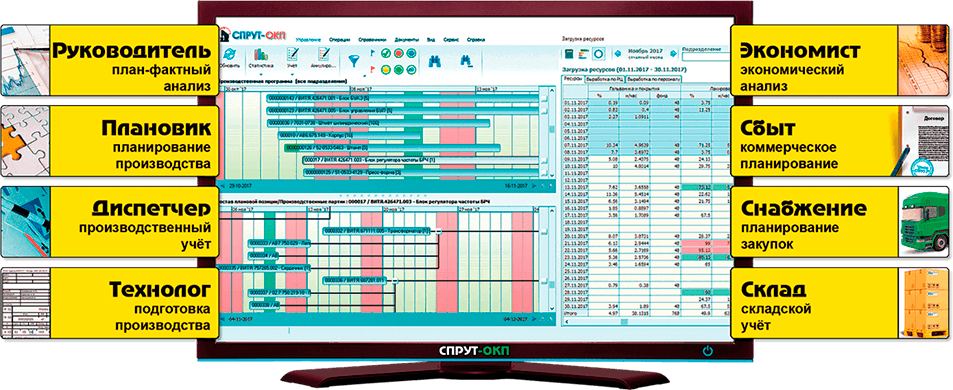

Исполнение требований законодательства к организациям при ведении позаказного учета достаточно трудоемкий процесс без применения специализированного программного обеспечения. Таким программным продуктом выступает СПРУТ-ОКП, обеспечивающим управление производством начиная от расчета плановых затрат на заказ, планирования производства и заканчивая диспетчеризацией и расчетом фактических затрат.

Ведение учета производства в СПРУТ-ОКП позволяет решить задачу по сбору оперативных данных о выполнении заказов, использованию материалов и комплектующих, и затратах трудовых ресурсах на каждый заказ в отдельности. Собранные данные по производственным затратам в последствии могут быть использованы при составления отчета об исполнении государственного контракта.

|

|

|

|

|

|

Планирование затрат на заказ

Плановые затраты на заказ рассчитываются по статьям калькуляции в СПРУТ-ОКП при запуске изделий в производство.

В калькуляции рассчитываются прямые и косвенные затраты.

Расчет прямых затрат (материалы и трудозатраты) осуществляется на основе данных из технологических процессов разработанных в СПРУТ-ТП-Нормирование.

Узнать больше о калькуляциях в СПРУТ-ОКП >>.

Планирование заказов

В СПРУТ-ОКП составляется сквозной оперативно-календарный план всего предприятия.

Планирование заказов осуществляется с учетом даты по договору и текущей загрузки оборудования.

На основании составленного плана производства выполняется:

- определение ресурсов требуемых для выполнения заказа: материал и комплектующие, персонал, инструмент

- анализ загрузки оборудования и определение "узких мест"

- планирование закупок материалов и комплектующих по потребности производства

Узнать больше о планировании в СПРУТ-ОКП >>.

Позаказный учет

СПРУТ-ОКП обеспечивает:

- учет затрат отдельно по каждому заказу

- прослеживаемость каждой детали и сборочной единицы заказа

- ведение первичной учетной документации

Узнать больше о диспетчеризации в СПРУТ-ОКП >>.

Фактические затраты на заказ

На основании выполненных учетов СПРУТ-ОКП рассчитывает фактические затраты расдельно по каждому заказу с распределением по статьям калькуляции с учетом:

- фактических цен материалов и комплектующих на момент выдачи в производством

- отклонений по трудозатратам

- изменений маршрутов изготовления

Постановление правительства РФ №1465 от 02.12.2017

п.57: В случае если фактическая прибыль организации превысила величину плановой рентабельности за счёт проведения мероприятий по снижению затрат на производство, фактическая прибыль не ограничивается величиной плановой рентабельности.

Узнать больше о экономических расчетах в СПРУТ-ОКП >>.

Отчетность по ГОЗ

Организация, выполняющая государственный оборонный контракт, по каждому контракту должна предоставлять отчет об исполнении государственного контракта по форме установленной постановлением правительства РФ №47 от 19.01.1998 (ред. от 04.05.2018 г.).

Форма отчета об исполнении государственного контракта (По постановлению правительства РФ от 19.01.1998 №47 (ред. от 04.05.2018 г.))

| Наименование показателя/ресурса | Состояние выполнения контракта | Движение ресурсов контракта | Использование ресурсов контракта | |||||||

| Целевые параметры контракта, руб. коп. | Выполнено, % | Сальдо операций, руб. коп. | Движение в рамках контракта, руб. коп. | Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп. | Привлечение ресурсов организации, руб. коп. | Списание в рамках контракта, руб. коп. | Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп. | Использование ресурсов на нужды организации, руб. коп. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| 1. | Финансирование контракта |

Значение показателя соответствует значению показателя

строки 'Денежные средства, полученные от заказчика' |

Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к значениям показателя графы 'Целевые параметры контракта, руб. коп.' |

Значение показателя определяется как сумма значений показателей строк 'Денежные средства, полученные от заказчика', 'Кредиты банка', 'Задолженность по процентам по кредитам', 'Задолженность перед поставщиками' |

X | X | X | X | X | X |

| 1.1. | Денежные средства, полученные от заказчика | Плановый объем финансирования контракта заказчиком, соответствующий цене контракта (с учетом изменений в период действия контракта) |

Значение показателя определяется как отношение значений показателя графы 'Сальдо операций, руб. коп.' к значению показателя графы 'Целевые параметры контракта, руб. коп.' |

Значение показателя определяется как разница значения показателя графы 'Списание в рамках контракта, руб. коп.' и суммы значений показателя граф 'Движение в рамках контракта, руб. коп.' и 'Привлечение ресурсов организации, руб. коп.' |

Cумма денежных средств, возвращенных заказчику с отдельного счета контракта в отчетном периоде | X | Cумма денежных средств, возвращенных заказчику с расчетного счета организации, на дату составления отчета | Cумма денежных средств, полученных от заказчика на дату составления отчета | X | X |

| 1.2. | Кредиты банка | Планируемая при заключении контракта (с учетом изменений в период действия контракта) сумма кредитов, привлекаемых организацией для исполнения контракта |

Значение показателя определяется как отношение значений показателя графы 'Списание в рамках контракта, руб. коп.' к значениям показателя графы 'Целевые параметры контракта, руб. коп.' |

Значение показателя определяется как разница значения показателя графы 'Списание в рамках контракта, руб. коп.' и суммы значений показателя граф 'Движение в рамках контракта, руб. коп.' и 'Привлечение ресурсов организации, руб. коп.' |

Общая сумма погашения с отдельного счета основной суммы кредитов, полученных организацией на исполнение контракта, на дату составления отчета | X | Общая сумма погашения с расчетного счета основной суммы кредитов, полученных организацией на исполнение контракта, на дату составления отчета | Общая сумма кредитов, полученных организацией на отдельный счет на исполнение контракта, на дату составления отчета | X | X |

| 1.3. | Задолженность по процентам по кредитам | X | X |

Значение показателя определяется как разница значения показателя графы 'Списание в рамках контракта, руб. коп.' и суммы значений показателя граф 'Движение в рамках контракта, руб. коп.' и 'Привлечение ресурсов организации, руб. коп.' |

Общая сумма погашения с отдельного счета процентов по кредитам, полученным организацией на исполнение контракта, на дату составления отчета | X | Общая сумма погашения с расчетного счета процентов по кредитам, полученным организацией на исполнение контракта, на дату составления отчета | Общая сумма начисленных процентов по кредитам, полученным организацией на исполнение контракта, на дату составления отчета | X | X |

| 1.4. | Задолженность перед поставщиками | X | X |

Значение показателя определяется как разница значения показателя графы 'Списание в рамках контракта, руб. коп.' и суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.' и 'Привлечение ресурсов организации, руб. коп.' |

Общая сумма расчетов с участниками кооперации за поставленную продукцию с использованием денежных средств с отдельного счета контракта, включая зачет выданных поставщикам авансов, на дату составления отчета | Общая сумма расчетов с участниками кооперации по контракту с использованием ресурсов других контрактов | Сумма проведенных расчетов с контрагентами за поставленную продукцию с использованием собственных ресурсов организации на дату составления отчета | Стоимостная оценка операций начисления задолженности организации перед контрагентами за поставленную продукцию по контракту на дату составления отчета | X | X |

| 2. | Распределение ресурсов контракта | X | X |

Сумма значений показателей строк 'Денежные средства', 'Запасы', 'Производство', 'Готовый товар на складе', 'Себестоимость реализованной продукции', 'Административно-управленческие расходы', 'Коммерческие расходы', 'Проценты по кредитам банка', 'НДС с выручки от продаж', 'Списание денежных средств с отдельного счета контракта' |

X | X | X | X | X | X |

| 2.1. | Денежные средства | X | X |

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Значение показателя определяется как сумма значений показателей строк 'Денежные средства на отдельном счете', 'Денежные средства на депозитах в банке' и 'Авансы, выданные поставщикам' |

Cоответствует значению показателя строки 'Авансы, выданные поставщикам' |

Значение показателя определяется как сумма значений показателей строк 'Денежные средства на отдельном счете' и 'Авансы, выданные поставщикам' |

Значение показателя определяется как сумма значений показателей строк 'Денежные средства на отдельном счете', 'Денежные средства на депозитах в банке' и 'Авансы, выданные поставщикам' |

Cоответствует значению показателя строки 'Денежные средства на отдельном счете' |

Значение показателя определяется как сумма значений показателей строк 'Денежные средства на отдельном счете' и 'Авансы, выданные поставщикам' |

| 2.1.1. | Денежные средства на отдельном счете | X | X |

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Общая сумма денежных средств, зачисленных на отдельный счет организации в рамках исполнения контракта, на дату составления отчета | X | Общая сумма денежных средств, зачисленных с иных банковских счетов на отдельный счет организации, в том числе проценты, начисленные на денежные средства, размещенные на депозитах, и на 'неснижаемый остаток', на дату составления отчета | Общая сумма денежных средств, списанных с отдельного счета организации в рамках исполнения контракта в соответствии с режимом использования отдельного счета, установленным статьей 8.3 Федерального закона 'О государственном оборонном заказе', на дату составления отчета | Общая сумма денежных средств, списанных с отдельного счета организации для исполнения других контрактов того же государственного заказчика, на дату составления отчета | Общая сумма денежных средств, списанных с отдельного счета организации на оплату расходов организации, в том числе не связанных с выполнением контрактов того же государственного заказчика, на дату составления отчета |

| 2.1.2. | Денежные средства на депозитах в банке | X | X |

Значение показателя определяется как разница значения показателя графы 'Движение в рамках контракта, руб. коп.' и значения показателя графы 'Списание в рамках контракта, руб. коп.' |

Общая сумма денежных средств, списанных с отдельного счета организации в целях размещения на депозитах в уполномоченном банке, на дату составления отчета | X | X | Общая сумма ранее размещенных на депозитных счетах в уполномоченном банке денежных средств, зачисленных на отдельный счет организации, без учета процентов, начисленных на размещенные на депозитах денежные средства, на дату составления отчета | X | X |

| 2.1.3. | Авансы, выданные поставщикам | X | X |

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', "Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Общая сумма денежных средств, списанных с отдельного счета организации, направленных на выдачу аванса участникам кооперации по контракту, на дату составления отчета | Общая сумма денежных средств, списанных с отдельных счетов других контрактов того же государственного заказчика на расчетные счета контрагентов по контракту, на дату составления отчета | Общая сумма денежных средств, списанных с расчетного счета организации, направленных на выдачу авансов контрагентам по контракту, на дату составления отчета | Стоимостная оценка операций зачета авансовых средств участникам кооперации по контракту на дату составления отчета | X | Стоимостная оценка операций списания задолженности участников кооперации по контракту |

| 2.2. | Запасы | X | X |

Значение показателя определяется как разница суммы значений показателя граф 'Движение в рамках контракта, руб. коп.', 'Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.', 'Привлечение ресурсов организации, руб. коп.' и суммы значений показателя граф 'Списание в рамках контракта, руб. коп.', 'Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.', 'Использование ресурсов на нужды организации, руб. коп.' |

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'НДС входящий', 'Полуфабрикаты на складах', 'Материалы, переданные в переработку', 'Расходы будущих периодов', 'Средства производства' |

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'Полуфабрикаты на складах', 'Средства производства' |

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'Полуфабрикаты на складах', 'Средства производства' |

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'НДС входящий', 'Полуфабрикаты на складах', 'Материалы, переданные в переработку', 'Расходы будущих периодов', 'Средства производства' |

Значение показателя определяется как сумма значений показателей строк 'Материалы на складах', 'Полуфабрикаты на складах', 'Средства производства' |